Encuentra en este formato 5 casos prácticos sobre la clasificación de contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

Explora estos casos descargando este material.

La clasificación de un contrato de arrendamiento como financiero u operativo es una importante tarea dentro de la preparación de los estados financieros.

Por esa razón, te presentamos a través de algunos ejemplos de aplicación los elementos clave que te ayudarán a diferenciarlos.

La Dian concluye que todo arrendamiento que no cumpla con la esencia económica que lo catalogue como financiero deberá ser tratado para efectos fiscales como operativo, así incluya una opción de compra.

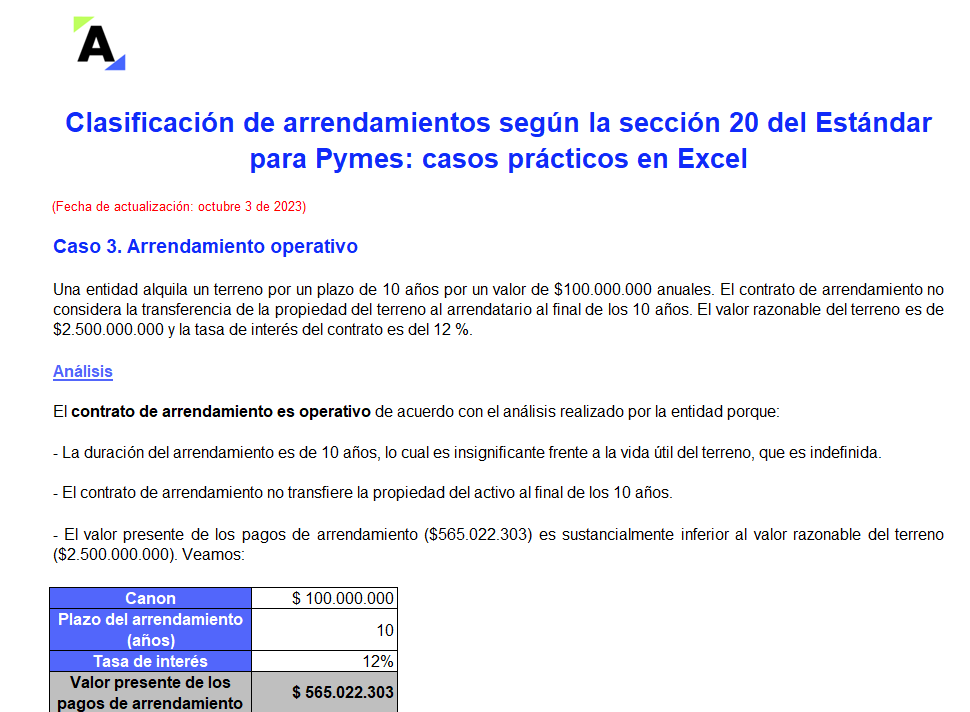

El tema de los arrendamientos es abordado en el Estándar Internacional para Pymes en la Sección 20; dicho marco normativo puede consultarse en el anexo 2 del Decreto 2420 del 2015. Sin embargo, su reconocimiento está determinado por las formalidades del contrato que dan origen a una clasificación como leasing o arrendamiento financiero u operativo. Un […]

El leasing de tipo operativo corresponde a lo que en la realidad comercial es un arrendamiento común de cualquier tipo de bienes: oficinas, vehículos, maquinarias, etc. Este no transfiere sustancialmente todos los riesgos y ventas inherentes a la propiedad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”