Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

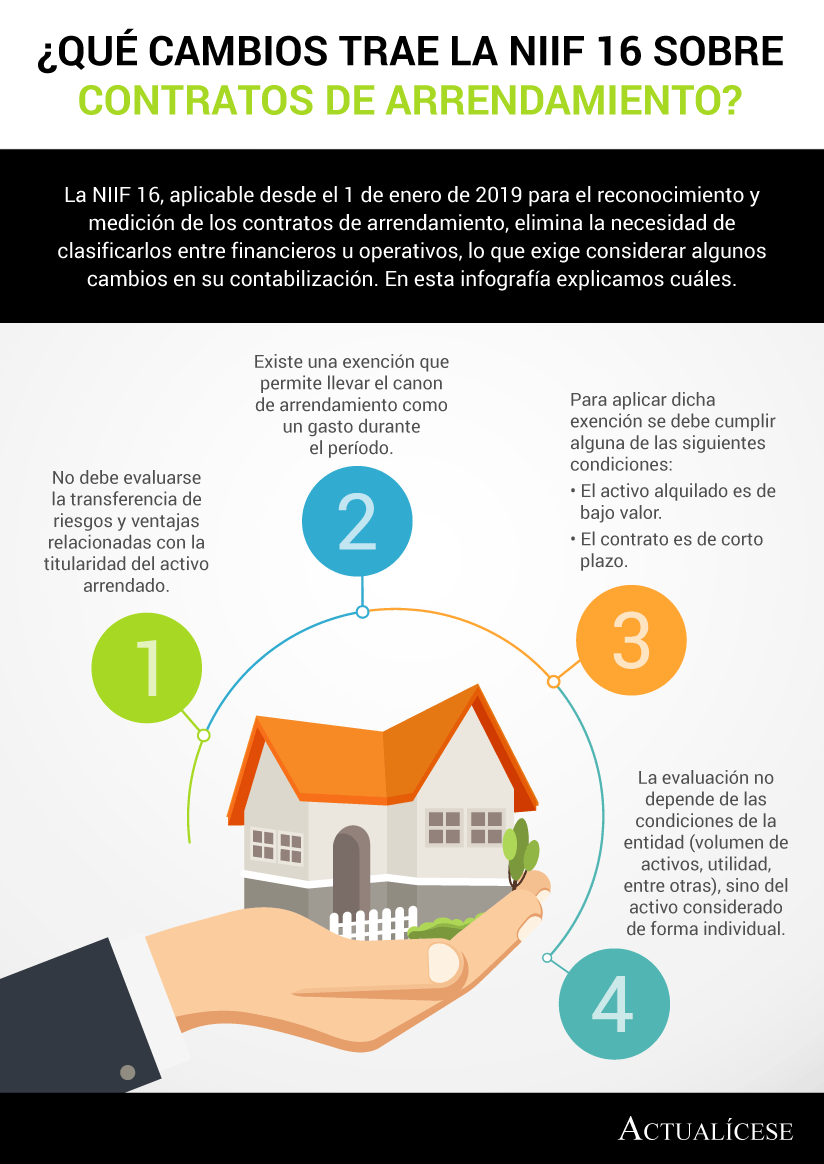

La NIIF 16, aplicable desde el 1 de enero de 2019 para el reconocimiento y medición de los contratos de arrendamiento, elimina la necesidad de clasificarlos entre financieros u operativos, lo que exige considerar algunos cambios en su contabilización. En esta infografía explicamos cuáles.

La norma sobre arrendamientos produjo un cambio significativo en la forma como las entidades deben reconocer este tipo de contratos y los activos involucrados en ellos. En este editorial resaltamos algunos aspectos importantes que deben tenerse en cuenta al considerar individualmente cada contrato.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”