Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En esta conferencia, el Dr. Leonardo Varón comenta que el Consejo Técnico de la Contaduría Pública está estudiando una serie de propuestas para realizar mejoras al DUR 2420 de 2015, motivo por el cual convoca a los contadores públicos para que realicen sus aportes. Desde su punto de vista, no podemos seguir apoyando a los […]

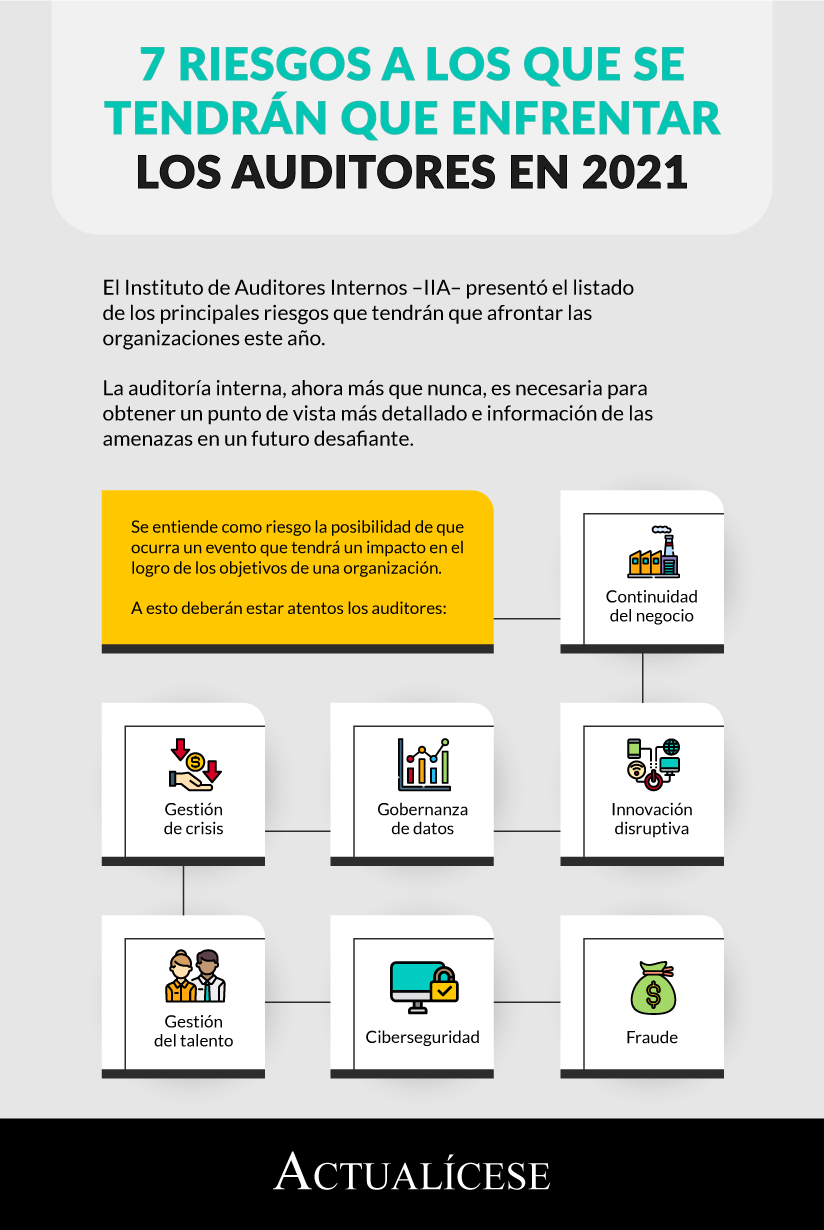

El Instituto de Auditores Internos –IIA– presentó el listado de los principales riesgos que tendrán que afrontar las organizaciones este año.

La auditoría interna, ahora más que nunca, es necesaria para obtener un punto de vista más detallado e información de las amenazas en un futuro desafiante.

Álvaro Fonseca afirma que la auditoría forense nunca da valor agregado.

Mientras el revisor fiscal da fe pública, el auditor simplemente dice qué está funcionando bien y qué no.

El aseguramiento es un fenómeno que está cambiando por completo la teoría y la práctica de la auditoría.

Los auditores deben considerar que los procedimientos de auditoría se apliquen de forma remota.

Hay esfuerzos para fortalecer las herramientas tecnológicas e implementar el teletrabajo.

Es clave determinar si los medios de selección de elementos sobre los que se realizarán las pruebas serán eficaces.

Aunque los estándares entran en vigor en 2022, las empresas pueden adoptarlos más temprano, como lo ha hecho KPMG.

Algunas características de la nueva norma son: corregir cualquier deficiencia de auditoría y prestar atención a la cultura interna de una firma.

Vida útil de la información para tomar decisiones oportunas se ha reducido; incluso, en el mejor de los casos, los informes tardan mucho, disminuyendo su valor.

No es opción entregar un informe final de auditoría después de que sea demasiado tarde para que los resultados eviten un impacto mayor.

Auditores deben contar con pensamiento crítico en la evaluación de la información.

Evaluación de factores de riesgo desde la óptica cualitativa y cuantitativa, sobre las partidas de los estados financieros.

Tecnología como herramienta del auditor en la búsqueda de eficiencia en sus resultados.

La entidad hizo recomendaciones para realizar modificaciones a la opinión del auditor, debido a una representación errónea de importancia relativa de los estados financieros.

Otro de los puntos se relaciona con la incertidumbre material del negocio en marcha.

En una auditoría virtual, el trabajo que se realiza en el campo se realiza virtualmente en la oficina, y la fase de cierre, que se realiza en la oficina, se realiza en el campo.

Auditores de hoy crean versiones sin papel de lo que han hecho con papel y lápiz desde que comenzó la auditoría.

La falta de difusión de la estructura económica de los contratos de revisoría esconde la participación de personal incompetente, y la realización incompleta de tareas. No tiene sentido que los socios obtengan grandes remuneraciones mientras los séniores y júniores obtienen bajos sueldos.

Auditores y contadores públicos presentan altas tasas de satisfacción al ejercer su trabajo en el Reino Unido.

Los empleadores, por su parte, trabajan en estrategias para retener el talento de sus empleados. El respeto por el personal y las empresas que impulsan el éxito en el mercado llevan las de ganar.

Pedro Preciado, Gustavo Roa, Boris Forero y Gabriela Monroy, socios de auditoría de KPMG Colombia afirman que solamente podrá liderar y permanecer en el tiempo el auditor que entienda, monitoree y mejore los sistemas y procesos analíticos y cognitivos, de la mano de la inteligencia artificial.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”