Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

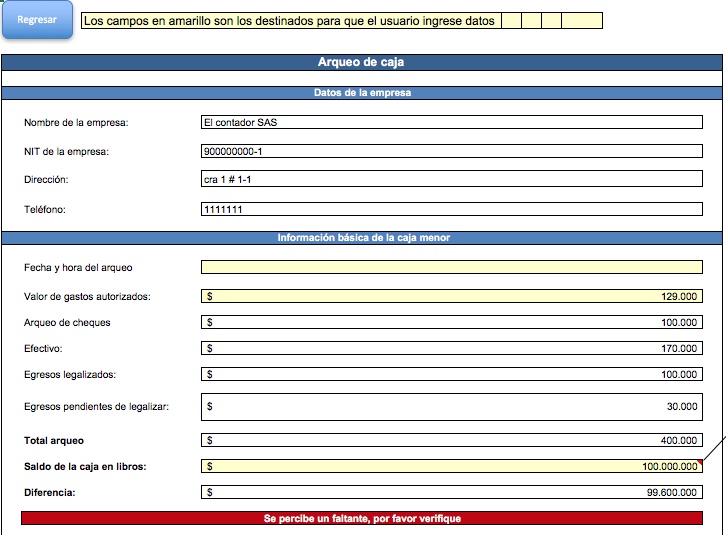

Este formato puede ser utilizado con fines de control interno por parte de la persona encargada de la caja, para fines de supervisión por parte del administrador o con fines de auditoría por parte de un revisor fiscal. Con esta herramienta se evidencian faltantes o sobrantes de los saldos de caja.

La revisión y evaluación de caja y bancos es fundamental en la ejecución del proceso de auditoría, debido a que permite la evaluación y administración del riesgo con respecto a las prácticas de control que garanticen el adecuado manejo de las transacciones y los registros asociados a dichas cuentas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”