Con esta Herramienta Interactiva podrás implementar y documentar los anexos correspondientes a los 6 elementos que hacen parte del sistema de control de calidad establecido en la NICC 1 para contadores públicos y firmas de auditoría que presten servicios de revisoría fiscal, auditoría, entre otros.

Alba Lucía Bermúdez divisa el futuro de la auditoría con profesionales que contemplen la normativa internacional y acompañen los procesos de mejora continua de sus clientes.

El auditor debe ser un profesional activo en su ejercicio, en su profesión contable, actualizado y con experiencia.

Te presentamos el modelo de un contrato de auditoría externa por prestación de servicios independientes, totalmente editable y ajustable a tus necesidades.

Este documento contiene las condiciones bajo las cuales se desarrollará la labor de la auditoría externa, así como las obligaciones de las partes.

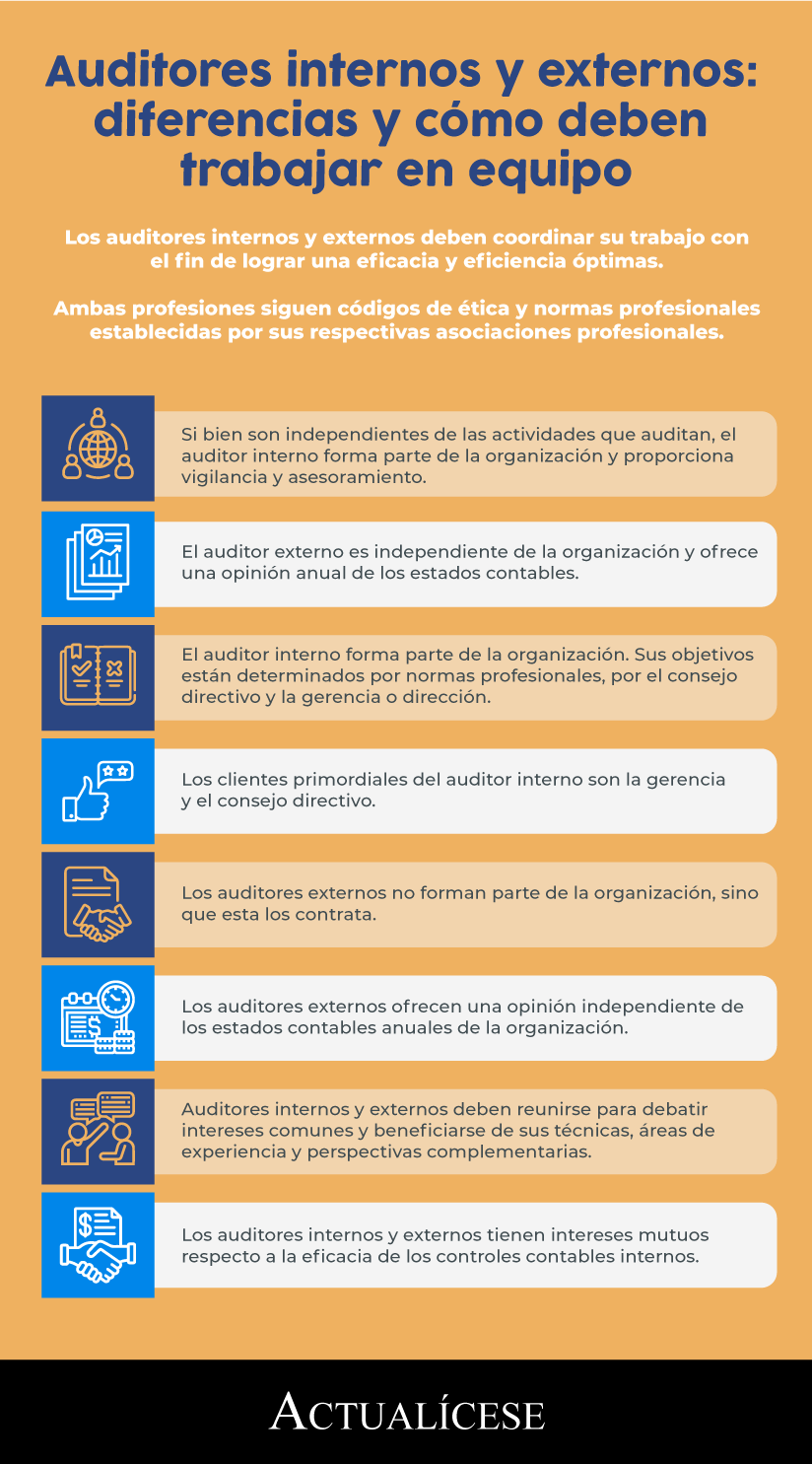

Los auditores internos y externos deben coordinar su trabajo con el fin de lograr una eficacia y eficiencia óptimas.

Ambas profesiones siguen códigos de ética y normas profesionales establecidas por sus respectivas asociaciones profesionales.

Los auditores internos y externos deben conocer el alcance y los métodos de trabajo de cada uno, comentar la cobertura de auditoría y proporcionar acceso a los informes y papeles de trabajo.

Diversos aspectos deben evaluar las organizaciones al momento de contratar un auditor externo.

En el transcurso de esta conferencia, Hovana Capera y Leonardo Mora explican que los aspectos que debe evaluar una empresa al momento de contratar un auditor externo son la experiencia y el conocimiento en la industria o sector. De igual forma, contar con un equipo multidisciplinario; la independencia y la prevención de conflictos de interés […]

El revisor fiscal puede hacer uso del trabajo de los auditores internos cuando lo considere adecuado, teniendo en cuenta que él es responsable por la utilización de este y que esto no lo exime de obtener evidencia válida y suficiente, y de cumplir su responsabilidad profesional como revisor fiscal.

La Superintendencia de Servicios Públicos Domiciliarios expidió la Resolución 20211000154045 de 2021, mediante la cual amplió el plazo para la presentación del informe de auditoría externa de gestión y resultados –AEGR– hasta el próximo 18 de junio.

En este editorial podrás conocer la responsabilidad que tienen los auditores externos y los revisores fiscales frente al fraude. Así como también quiénes son los responsables de la gestión del riesgo de fraude en una organización y lo que una entidad puede hacer en caso de identificar fraudes.

¿Las funciones del auditor externo y del revisor fiscal son las mismas?

En este consultorio, el Dr. Roberto Valencia, especialista en Estándares Internacionales, resuelve las principales inquietudes relacionadas con las certificaciones y dictámenes a cargo del revisor fiscal.

Calidad de la auditoría mejora notablemente si se cuenta con un comité de auditoría que establece las pautas y las expectativas claras para los auditores externos.

Hay que asegurarse de que la auditoría interna cuente con los recursos, habilidades y conocimientos para tener éxito.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”