Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El Decreto 520 de abril de 2020 permite que personas naturales y jurídicas que sean grandes contribuyentes, así como personas jurídicas que no lo sean, puedan pagar en abril y declarar en junio. Eso implicará enfrentarse a 8 casos especiales que se analizan en este importante material.

A raíz de los cambios en el calendario tributario que el Decreto 520 de 2020 ordenó, la Dian mediante una circular realizó diversas precisiones sobre las determinaciones tomadas.

A través del Decreto 401 de 2020, el Ministerio de Hacienda incluyó en el calendario tributario nuevos plazos para el cumplimiento de obligaciones fiscales durante el año en curso.

Además, con el Decreto 435 de 2020 se efectuaron algunos ajustes en atención a la emergencia generada por el COVID-19.

A través del Concepto 411 de 2020 la Dian se pronunció sobre varios aspectos relativos al pago y presentación de la declaración del impuesto sobre la renta a cargo de personas jurídicas y grandes contribuyentes, y demás precisiones destacadas en el Decreto 520 de 2020.

Así pues, el concepto en cuestión señala que el pago de la segunda cuota del impuesto sobre la renta de los grandes contribuyentes tendrá lugar entre abril y mayo de 2020. Sin embargo, si en el año gravable 2018 no hubo saldo a pagar, la segunda cuota del impuesto sobre la renta y complementario de 2019 a cargo de los grandes contribuyentes será equivalente a cero. Lo anterior, en la medida en que el 45 % del valor del saldo a pagar del año gravable 2018 sea cero.

Además, para el pago de la primera cuota del impuesto sobre la renta de las demás personas jurídicas, sociedades y asimiladas, así como de los contribuyentes del régimen tributario especial diferentes a los calificados como grandes contribuyentes, que tendrá lugar entre abril y mayo de 2020, debe tenerse en cuenta que si en el año gravable 2018 no hubo saldo a pagar, la primera cuota del impuesto sobre la renta y complementario del 2019 a cargo de dichos contribuyentes será equivalente a cero. Lo anterior, en la medida en que el 50 % del valor del saldo a pagar del año gravable 2018 sea cero.

¿Cambiaron los plazos para presentar y pagar los anticipos bimestrales de los contribuyentes acogidos al régimen simple por el impacto de la aparición del COVID-19?

¿Cuál es el calendario de implementación de la factura electrónica? ¿Cuál es la sanción por no cumplir los plazos?

¿Cuáles son los plazos para declarar y pagar el impuesto complementario de normalización tributaria? ¿Qué formulario se debe utilizar?

Decretos 401 y 435 de 2020 realizaron cambios para presentar y pagar impuestos.

Dian anunció que la presentación de información exógena por el año gravable 2019 se aplazará.

Supersociedades modificó calendario para presentar estados financieros de empresas con corte al 31 de diciembre de 2019.

A través de los decretos 401 de marzo 13 y 435 de marzo 19 de 2020 se modificó el calendario tributario aplicable por el año en curso.

Lo anterior, con el fin de atender la emergencia generada por el COVID-19 e incluir los plazos para el pago del impuesto al patrimonio, anticipos del SIMPLE, entre otros.

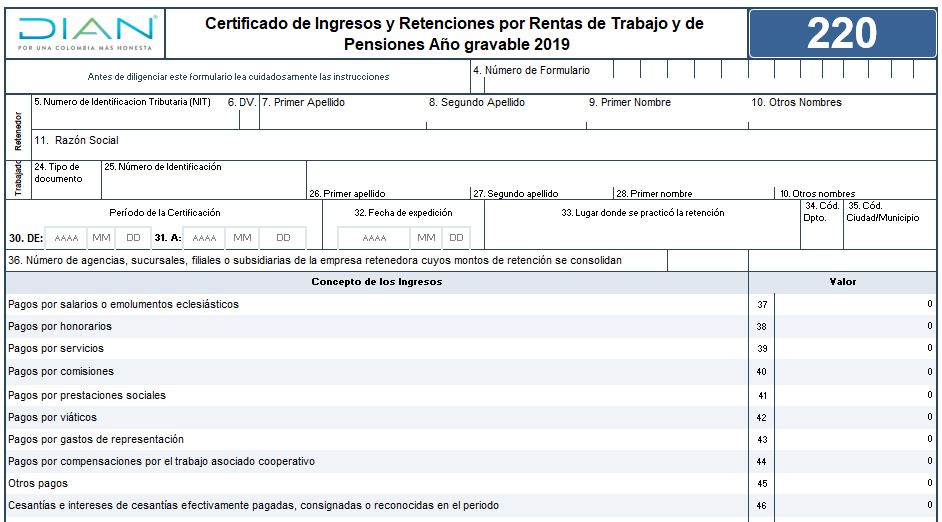

A través del artículo 2 de la Resolución 000019 de marzo 10 de 2020, la Dian prescribió el formulario 220: Certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2019. En la presente plantilla formulada en Excel se reproduce el contenido de dicho formulario.

A través del Decreto 435 del 19 de marzo de 2020, la Dian establece nuevos cambios para el plazo y pago de impuestos por parte de grandes contribuyentes y personas jurídicas no contribuyentes.

También hay cambios para responsables del IVA e impuesto nacional al consumo.

Lisandro Junco, director de ingresos de la Dian, explica los cambios en los plazos que contiene el calendario tributario 2020 y que los contribuyentes deberán tener presente.

Gobierno Nacional reglamentó mediante el Decreto 401 del 13 de marzo de 2020, las modificaciones que introdujo la Ley 2010 de 2019.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”