Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cuáles son los plazos que deben ser considerados para presentar las declaraciones por impuestos nacionales durante el año gravable 2020?

El Ministerio de Hacienda y Crédito Público expidió el proyecto de calendario tributario para 2020, por medio del cual se modificaría el Decreto 1625 de 2016 en materia tributaria, con el fin de sustituir y adicionar artículos en aras de establecer los plazos para declarar y pagar en el año siguiente.

El Ministerio de Hacienda publicó el proyecto de decreto que definiría los lugares y plazos para la presentación de las declaraciones tributarias y el pago de los impuestos en 2020.

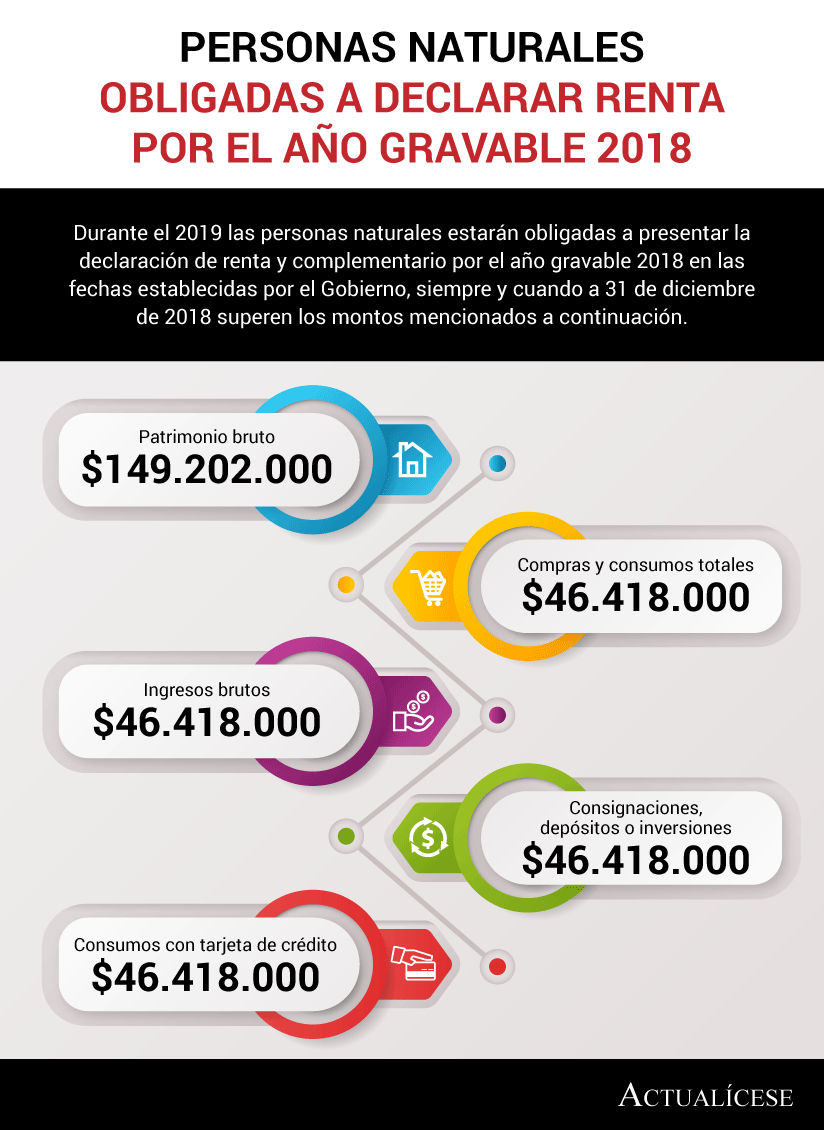

Durante el 2019 las personas naturales estarán obligadas a presentar la declaración de renta y complementario por el año gravable 2018 en las fechas establecidas por el Gobierno, siempre y cuando a 31 de diciembre de 2018 superen los montos mencionados a continuación.

El 27 de diciembre de 2018, el Ministerio de Hacienda publicó el decreto a través del cual fija los plazos para la presentación y pago de los impuestos nacionales, anticipos y retenciones en la fuente en el año 2019. Dicho decreto contempla, entre otras cosas, que los grandes contribuyentes que soliciten vincular su impuesto de renta a cualquiera de las modalidades de pago de “obras por impuestos”, no están obligados a realizar el pago de la primera cuota, siempre y cuando soliciten antes de su vencimiento, tal vinculación con el lleno de los requisitos exigidos para su procedencia. En cuanto a las personas jurídicas y demás contribuyentes, deberán presentar la declaración del impuesto de renta y realizar el pago de la primera cuota entre el 9 de abril y el 10 de mayo de 2019, dependiendo de los dos últimos dígitos del NIT, sin tener en cuenta el dígito de verificación; el pago de la segunda cuota se hará entre el 11 y el 25 de junio, dependiendo del último dígito del NIT, sin tener en cuenta el dígito de verificación; en el caso de las personas naturales, lo harán entre el 6 de agosto y el 17 de octubre de 2018, de igual manera, dependiendo de los dos últimos dígitos del NIT, sin tener en cuenta el dígito de verificación.

Respuesta de Diego Guevara M. a la pregunta

¿Cómo afecta la entrada en vigor de la ley de financiamiento el calendario tributario?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”