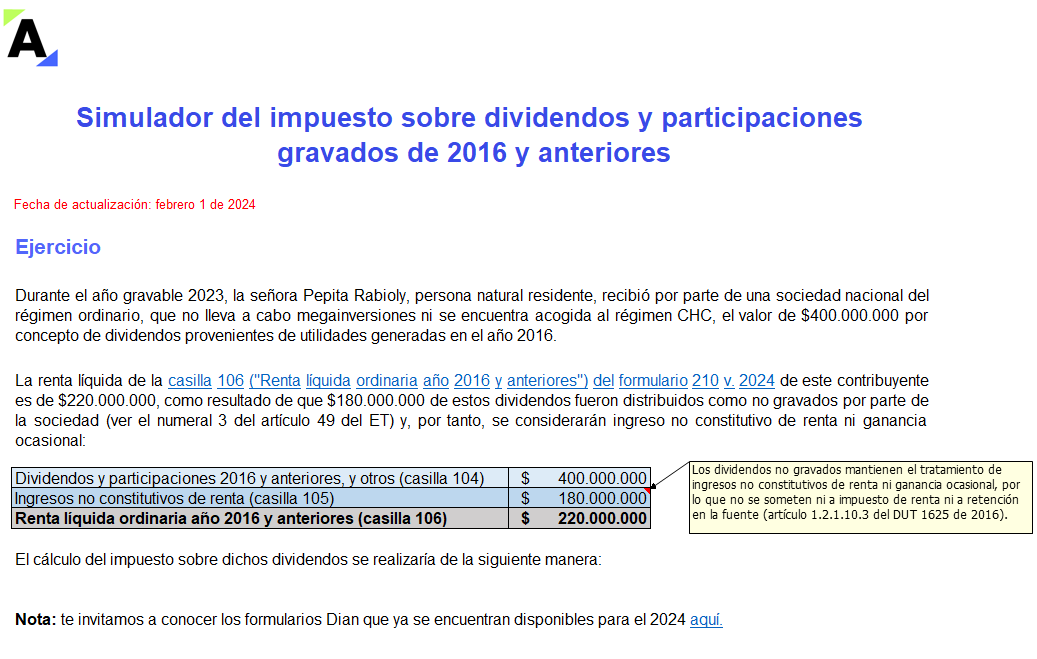

Aprende con este simulador a liquidar el impuesto sobre dividendos que debe pagar una persona natural residente por los dividendos gravados recibidos en el AG 2023 provenientes de una sociedad nacional con cargo a las utilidades generadas en los ejercicios 2016 y anteriores.

¡Descárgalo y haz tus simulaciones!

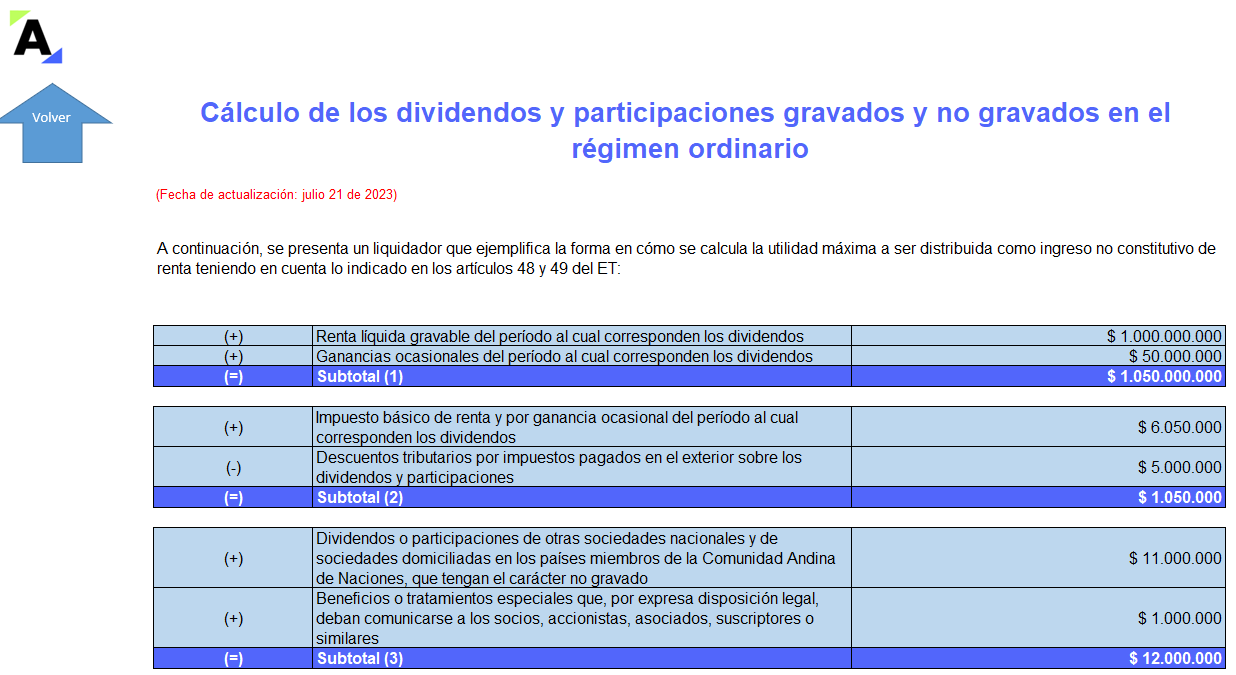

El impuesto a los dividendos de una persona natural residente debe atender varias particularidades, entre ellas, la calidad de gravados o no gravados con la que los distribuye la sociedad y el ejercicio al que correspondan.

En este formato te explicamos mediante un caso práctico cómo aplicar dicho impuesto.

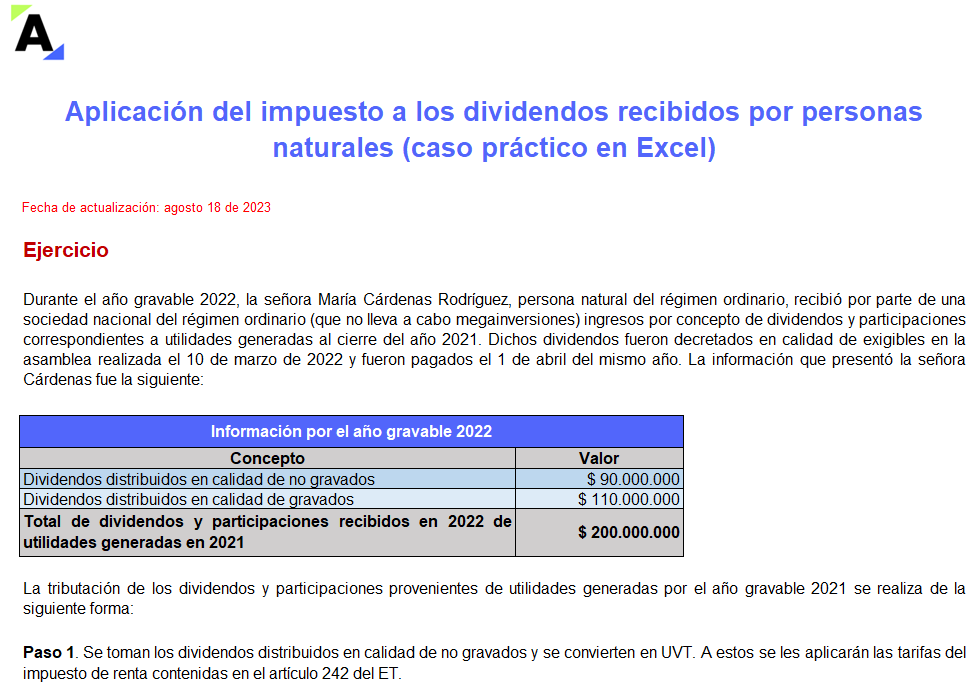

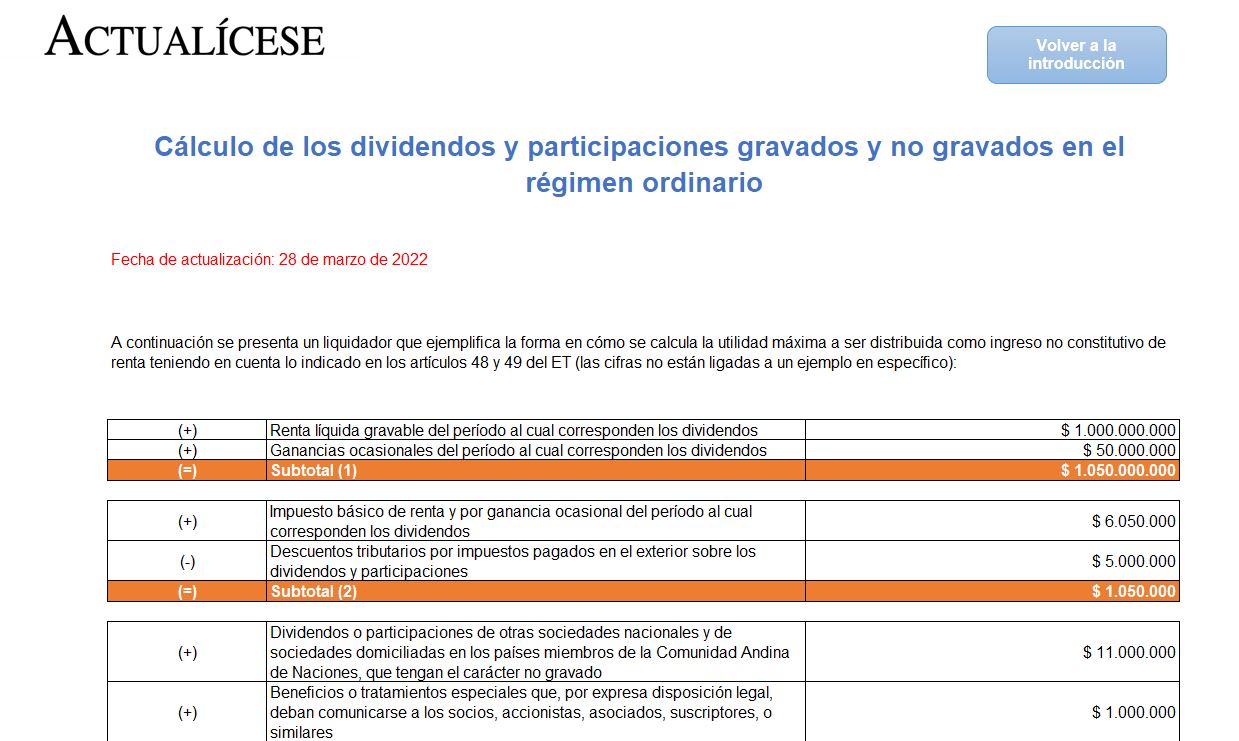

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el AG 2022, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

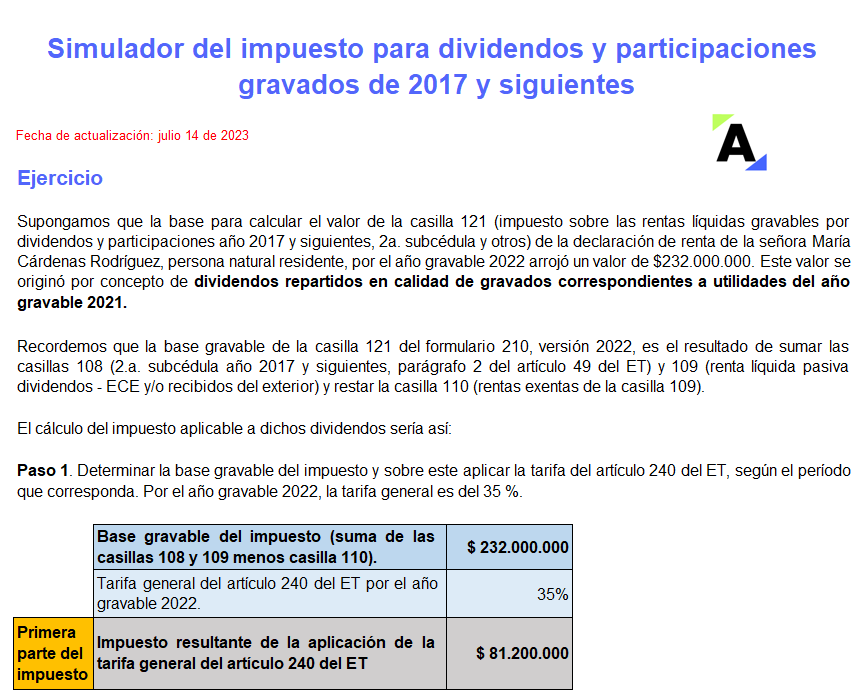

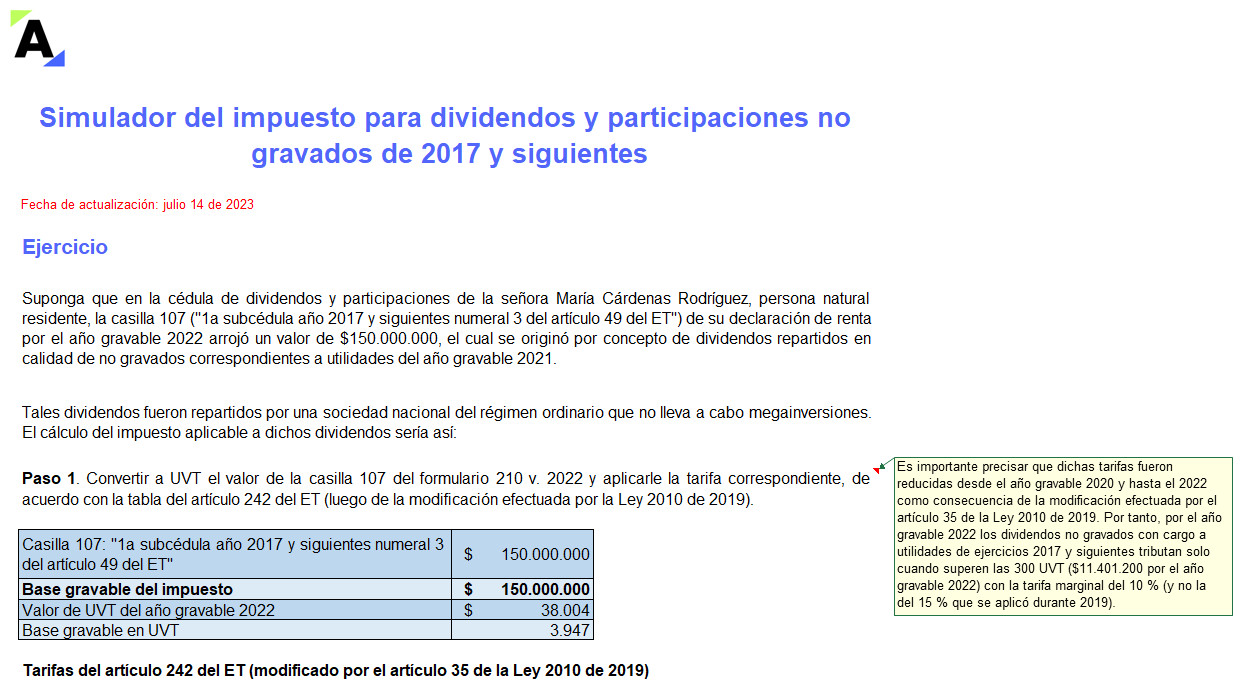

Simulador del impuesto que debe pagar una persona natural residente por dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional (que no realiza megainversiones), recibidos en el AG 2022, con cargo a las utilidades generadas en los ejercicios 2017 y siguientes.

Los dividendos no gravados recibidos en 2022 por personas naturales residentes que provengan de sociedades nacionales con cargo a utilidades de ejercicios 2017 y siguientes deben tributar con la tarifa marginal del artículo 242 del ET.

En este simulador te explicamos cómo calcular este impuesto.

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el 2021, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

Durante 2019 y 2020 las personas naturales que percibían pensiones gravadas y dividendos tributaron sobre su renta presuntiva y al mismo tiempo sobre sus pensiones y dividendos. Esta situación no se repetirá para los años gravables 2021 y siguientes.

Todos los detalles a continuación.

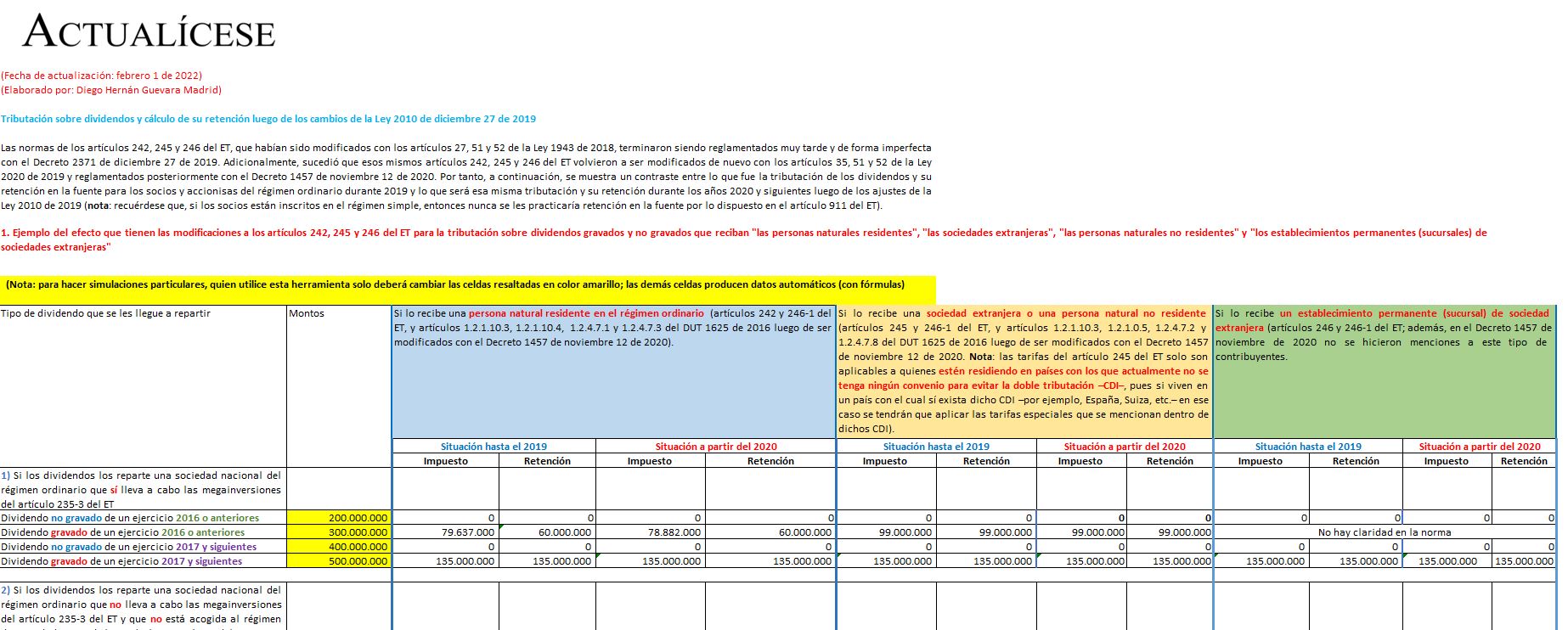

En esta plantilla podrás hacer las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente, que aplican a las personas naturales y jurídicas luego de los cambios de la Ley 2010 de 2019 y del Decreto reglamentario 1457 de noviembre 12 de 2020.

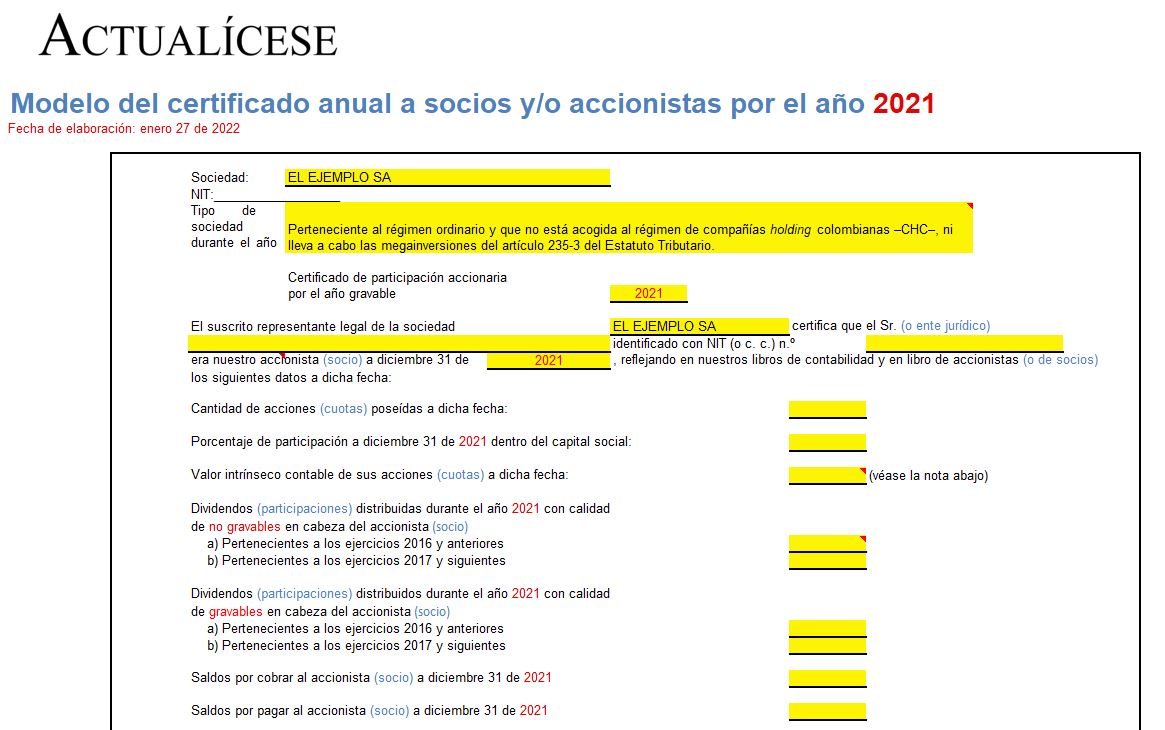

Conoce el modelo en Excel del certificado anual para socios y/o accionistas que se expide por el año 2021.

Con este se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado con el Decreto 1778 de diciembre 20 de 2021).

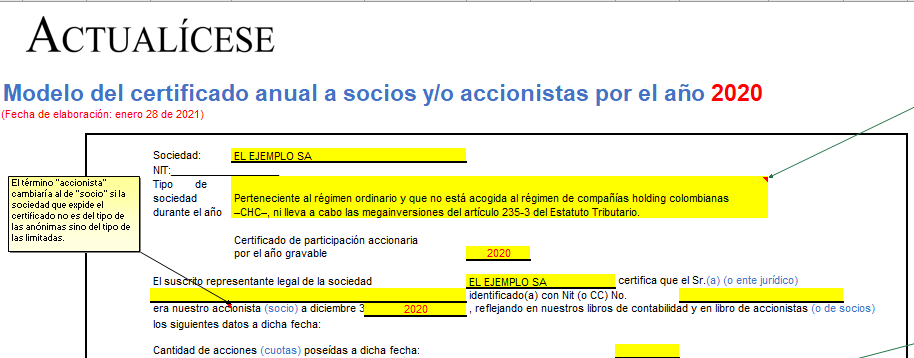

A continuación, presentamos un modelo del certificado que debe expedirse a los socios o accionistas por el año gravable 2020.

Con esta información el socio o accionista podrá determinar cómo calcular su propio impuesto sobre los dividendos y participaciones.

El impuesto sobre la renta y complementario es un gravamen nacional, de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales.

Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes durante un período determinado.

Nuestro líder en investigación contable y tributaria, Diego Hernán Guevara Madrid, con su amplia experticia en temas fiscales diseñó una completa guía para que conozcas todo sobre cómo elaborar la declaración de renta de personas naturales.

A continuación, te contamos detalles de esta útil herramienta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”