Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Por el año gravable 2019, las personas naturales obligadas a declarar renta deberán considerar las novedades implementadas por la Ley 1943 de 2018 y el Decreto 2264 de 2019.

Como novedad, el sistema cedular estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

El impuesto sobre la renta y complementario es un gravamen nacional, de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales.

Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes durante un período determinado.

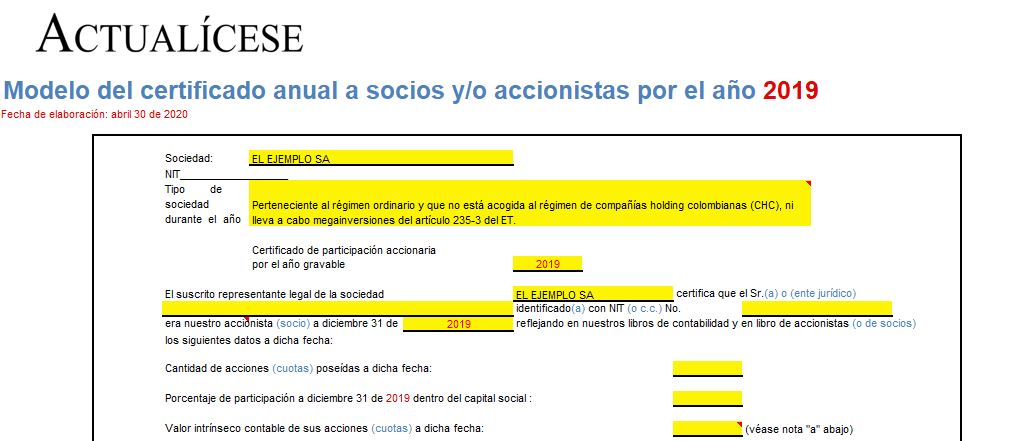

A continuación, se presenta un modelo del certificado que se expediría a socios o accionistas por el año 2019 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado por el Decreto 2345 de diciembre 23 de 2019).

La Ley 1943 de 2018 (declarada inexequible por la Sentencia C-481 de 2019, pero vigente para la tributación del año gravable 2019) introdujo grandes cambios en relación con el impuesto sobre la renta para personas naturales; entre ellos, la nueva cedulación aplicable para el año gravable 2019.

Así lo dispuso la Corte en su Sentencia C-521 de noviembre 5 de 2019, en la cual examinó el artículo 27 de la Ley 1943 de 2018.

Este artículo elevó las tarifas de tributación en la cédula dividendos de las declaraciones de renta de personas naturales residentes.

El 5 de noviembre de 2019, mediante la Sentencia C-521, la Corte Constitucional declaró exequible el artículo 27 de la Ley de financiamiento, en el cual se encargó de modificar el artículo 242 del Estatuto Tributario –ET–, elevando las tarifas de tributación que se tendrán que aplicar en la cédula de dividendos de las personas naturales y sucesiones ilíquidas residentes. También declaró exequibles los artículos 36, 37 y 38 de la misma ley en lo relacionado con el hecho generador, la base gravable y la tarifa del impuesto al patrimonio.

La Corte Constitucional manifestó que, aunque haya gran diferencia entre las tarifas de renta que usarán los trabajadores y las que usarán quienes perciban dividendos, es claro que al ingreso bruto de los asalariados sí les puede restar primero una gran cantidad de valores por ingresos no gravados, deducciones y rentas exentas, algo que no se puede hacer dentro de la cédula de dividendos.

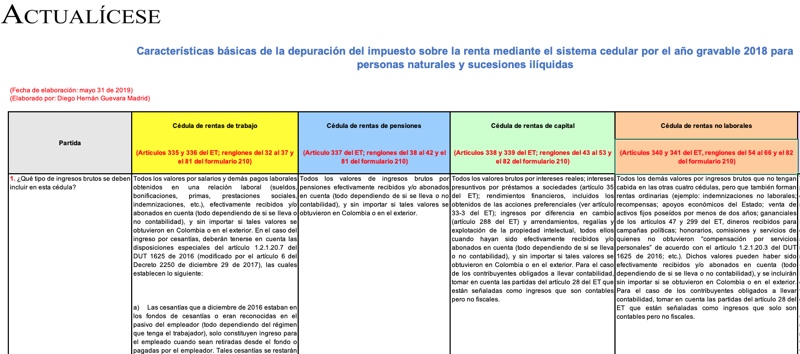

Según lo establecido por la Ley 1819 de 2016, para efectos de la declaración de renta de personas naturales por el año gravable 2018 se deben clasificar los ingresos de acuerdo con cinco cédulas. Conoce los aspectos principales de cada cédula, para determinar la que te corresponde.

Las instrucciones del formulario 210 diseñado para las declaraciones de 2017 y 2018 indican erradamente que los dividendos recibidos del exterior, sin importar a qué año correspondan, tributan con la tarifa del artículo 242 del ET; esta en realidad solo aplica para dividendos de 2017 y siguientes.

Las personas naturales que hayan recibido recursos provenientes de dividendos y participaciones deberán tener en cuenta que la tarifa del impuesto de renta dependerá del año al cual correspondan las utilidades que le fueron distribuidas; esto es, 2016 y anteriores, o 2017 y siguientes.

A continuación, destacamos las características básicas más importantes de la depuración del impuesto de renta de las personas naturales y/o sucesiones ilíquidas residentes, el cual debe llevarse a cabo dentro de las cinco cédulas que conforman el formulario 210 para el año gravable 2018.

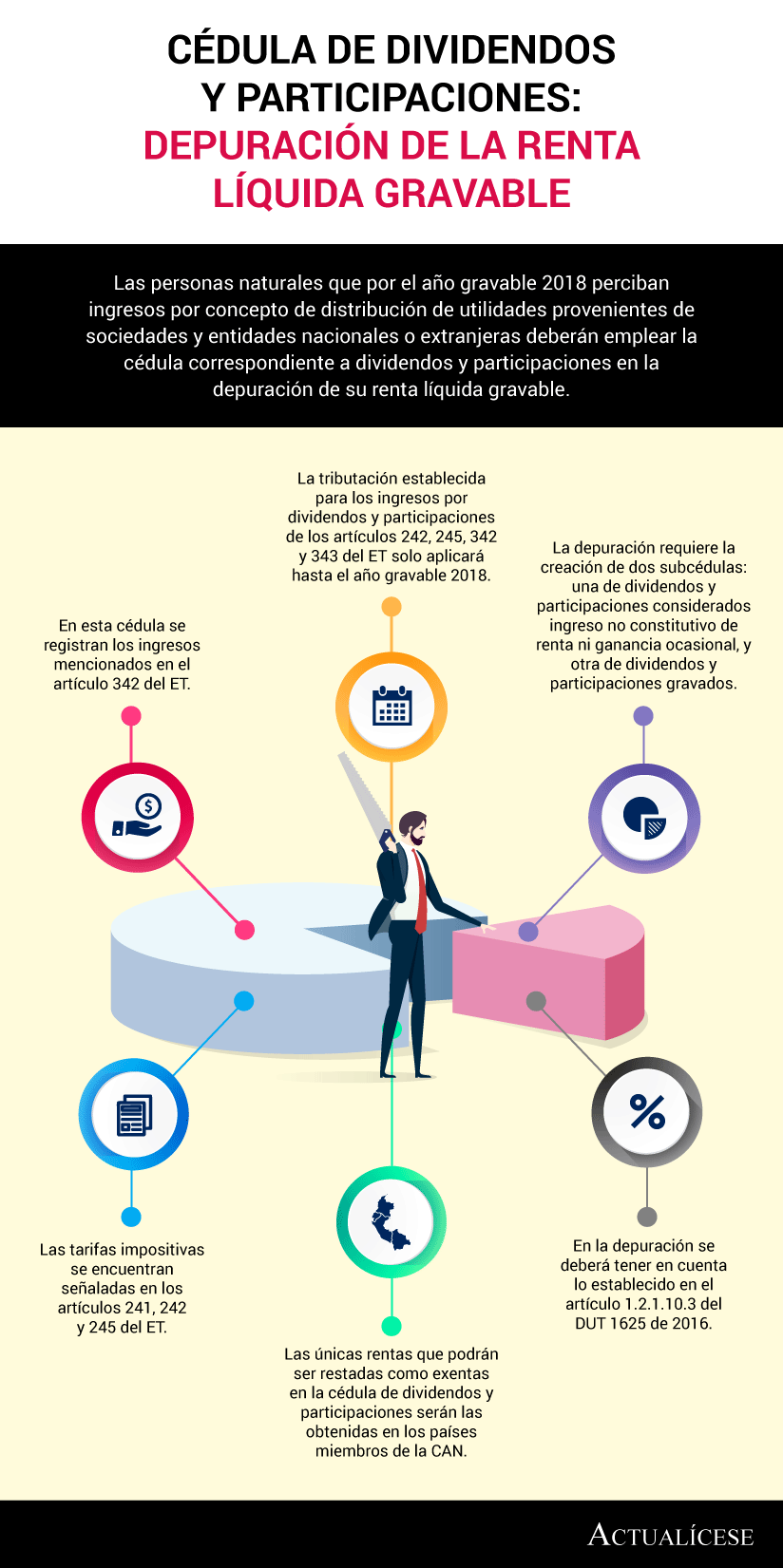

Las personas naturales que por el año gravable 2018 perciban ingresos por concepto de distribución de utilidades provenientes de sociedades y entidades nacionales o extranjeras deberán emplear la cédula correspondiente a dividendos y participaciones en la depuración de su renta líquida gravable.

Así se confirma al estudiar la estructura del Excel para el formato 2517 del año gravable 2018 publicado por la Dian el 13 de abril de 2019. El asunto es que en el formulario 210 no hay renglones especiales para restar ese tipo de ingresos no gravados y cada quien deberá escoger la forma de hacerlo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”