Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La declaración de renta para personas naturales correspondiente al año gravable 2019 debe ser elaborada a través del nuevo modelo de cedulación introducido por la Ley 1943 de 2018.

Conoce más aspectos importantes a continuación.

El 11 de agosto de 2020 inician los vencimientos para que las personas naturales obligadas a declarar por el año gravable 2019 presenten su declaración de renta.

Para cumplir con esta obligación es importante tener en cuenta las novedades introducidas por la Ley 1943 de 2018.

Por el año gravable 2019, las personas naturales obligadas a declarar renta deberán considerar las novedades implementadas por la Ley 1943 de 2018 y el Decreto 2264 de 2019.

Como novedad, el sistema cedular estará conformado por tres cédulas: general, de pensiones y de dividendos y participaciones.

El impuesto sobre la renta y complementario es un gravamen nacional, de carácter obligatorio, que se liquida con base en la renta y las ganancias ocasionales.

Este impuesto grava tanto los ingresos ordinarios como extraordinarios obtenidos por los contribuyentes durante un período determinado.

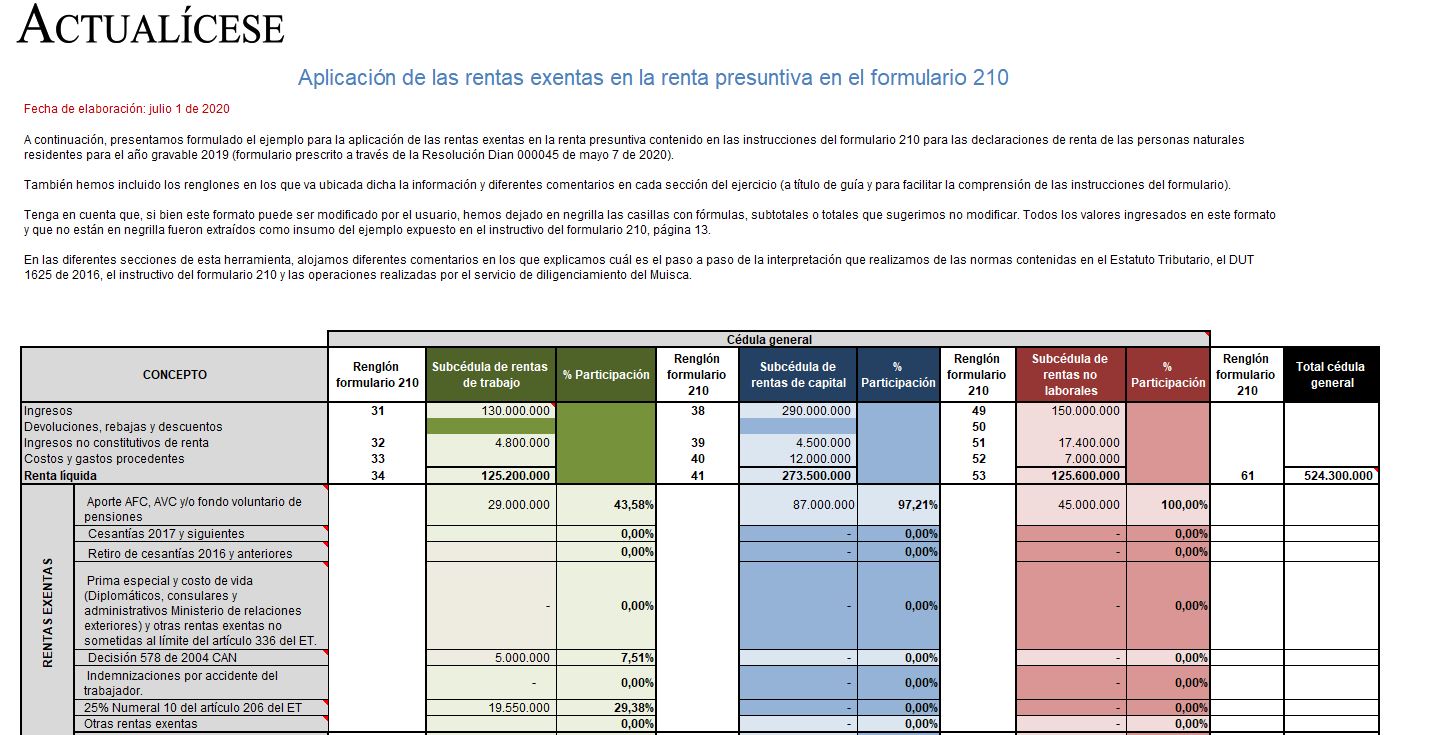

Presentamos el ejemplo sobre la aplicación de las rentas exentas en la renta presuntiva, contenido en las instrucciones del formulario 210 para las declaraciones de renta de las personas naturales residentes por el año gravable 2019.

Este liquidador puede ser adecuado para diferentes simulaciones.

Nuestro líder en investigación contable y tributaria, Diego Hernán Guevara Madrid, con su amplia experticia en temas fiscales diseñó una completa guía para que conozcas todo sobre cómo elaborar la declaración de renta de personas naturales.

A continuación, te contamos detalles de esta útil herramienta.

En esta matriz ilustrativa se resuelven preguntas importantes sobre la depuración de las tres cédulas de renta ordinaria para las declaraciones de renta de personas naturales residentes contribuyentes del régimen ordinario, considerando los cambios de la Ley 1943 de 2018, decretos 2264 y 2371 de 2019 y el diseño del nuevo formulario 210, AG 2019.

Para la preparación de la declaración de renta del año gravable 2019 de las personas naturales cuyos plazos vencerán entre el 11 de agosto y el 21 de octubre de 2020 (excepto para grandes contribuyentes) se deberán considerar una gran cantidad de normas importantes.

Prepárate con nuestros expertos.

Dado que la cédula general fue dividida en subcédulas, ¿cómo se determina el límite de las rentas y deducciones imputables a cada una de las subcédulas de rentas de trabajo, de capital y no laborales?

Por el año gravable 2019, las personas naturales obligadas a declarar deberán tener en cuenta las novedades introducidas por la Ley 1943 de 2018.

Aquellas que perciban ingresos por conceptos de rentas de trabajo, de capital y no laborales deberán emplear la cédula general dentro de su declaración de renta.

En la determinación de la renta líquida gravable de la cédula general, según el proyecto de formulario 210, ¿en qué parte se incluirían las compensaciones por pérdidas en las rentas de capital y no laborales de los años 2017 y 2018, si en la casilla 64 solo se habla de las generadas en los períodos de 2016 y anteriores?

Según el proyecto de resolución para prescribir el formulario 210 para la determinación de la renta líquida ordinaria de la cédula general, ¿se estaría cometiendo un error en la instrucción del diligenciamiento de las casillas 61 y 62 al considerar que en el cálculo de la renta líquida de la cédula general (casilla 61) ya se están teniendo en cuenta las rentas exentas y deducciones limitadas de las rentas de capital y no laborales y en la 62 se vuelven a incluir?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”