Presentamos un modelo del certificado anual a socios o accionistas que se expediría por el AG 2023, dando cumplimiento al parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2229 de diciembre 22 de 2023.

Esta plantilla automatizada fue diseñada por Diego Guevara Madrid.

El certificado de socios y accionistas por el AG 2022 debe contener las características especiales de la sociedad que lo expide.

El valor intrínseco de las acciones o cuotas se tendrá en cuenta, en algunos casos especiales, para efectos de calcular el nuevo impuesto al patrimonio de la Ley 2277 de 2022.

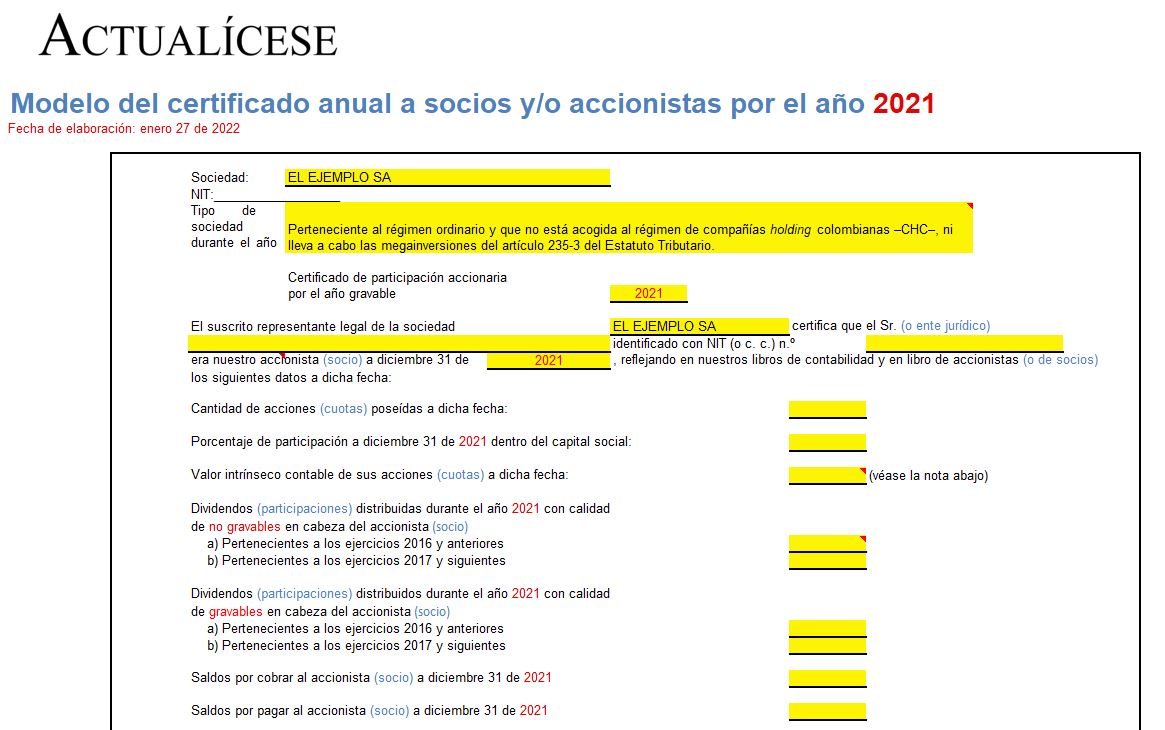

Conoce el modelo en Excel del certificado anual para socios y/o accionistas que se expide por el año 2021.

Con este se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado con el Decreto 1778 de diciembre 20 de 2021).

Las sociedades nacionales deberán incluir en el certificado de socios y accionistas las características y el tipo de sociedad.

Así, el socio podrá calcular correctamente su propio impuesto sobre los dividendos o participaciones que le hayan distribuido durante el año 2021.

Más detalles a continuación.

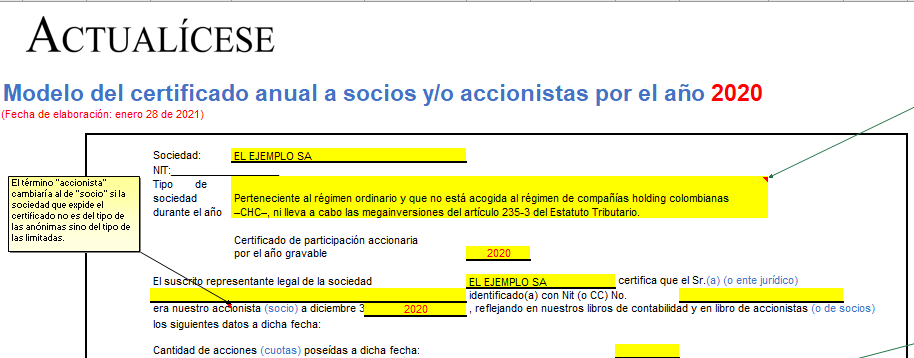

Por el año gravable 2020 las sociedades nacionales podían llegar a tener 4 diferentes combinaciones de características especiales.

En el certificado que se expida al socio o accionista es importante que se aclare dicha situación, pues solo así este podrá calcular correctamente su impuesto sobre los dividendos que les hayan distribuido.

A continuación, presentamos un modelo del certificado que debe expedirse a los socios o accionistas por el año gravable 2020.

Con esta información el socio o accionista podrá determinar cómo calcular su propio impuesto sobre los dividendos y participaciones.

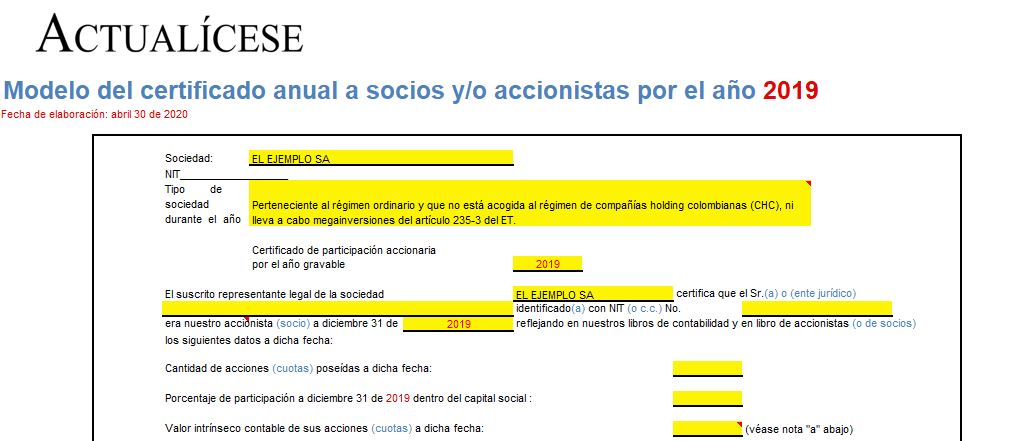

¿Qué información debe contener el certificado para socios o accionistas del año gravable 2019?

A continuación, se presenta un modelo del certificado que se expediría a socios o accionistas por el año 2019 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado por el Decreto 2345 de diciembre 23 de 2019).

Este modelo es una guía para elaborar la certificación de las operaciones realizadas a través de contratos de cuentas en participación, con el fin de que se puedan soportar los ingresos, costos, deducciones, impuestos descontables o devoluciones que deben ser reconocidos por los partícipes ocultos.

A continuación se presenta un modelo del certificado que se expediría a socios o accionistas por el 2018, con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado con el Decreto 2442 de diciembre 27 de 2018).

A continuación, presentamos un modelo del certificado que se expediría a socios o accionistas durante el 2018 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de 2016 (luego de ser modificado con Decreto 1951 de 2017).

A continuación se presenta un modelo del certificado que se expediría a socios o accionistas por el año gravable 2015 y con el cual se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 43 del Decreto 2243 de noviembre 24 del 2015, el cual establece la obligación de expedirlo dentro de los 15 días siguientes a la solicitud de interesado.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”