Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mejorar la solidez de los principios de integridad, objetividad y comportamiento profesional, la responsabilidad del contador de actuar sobre el interés público y la mente investigativa al aplicar el marco conceptual, son algunos puntos que se debatirán y podrían modificarse en el Código de Ética.

El eCode, como se le conoce, es una nueva plataforma para el ejercicio profesional, la cual aprovecha las tecnologías modernas. A su vez, su contenido es más accesible, visible y fácil de usar. Cabe resaltar que el IESBA trabajó cinco años en la reestructuración del Código de Ética.

El Código de Ética compilado en el anexo 4.1 del DUR 2420 de 2015 señala los principios fundamentales que debe observar el contador público en su ejercicio profesional, e indica las amenazas que podrían comprometer su cumplimiento. Revisa tus conocimientos sobre el tema con esta trivia.

El IESBA emitió un documento con los cambios propuestos para ajustar la parte 4B del Código de Ética al lenguaje y metodología establecida en la ISAE 3000 (revisada), aprobada por el IAASB en diciembre de 2013. Mencionamos algunas implicaciones de estas modificaciones.

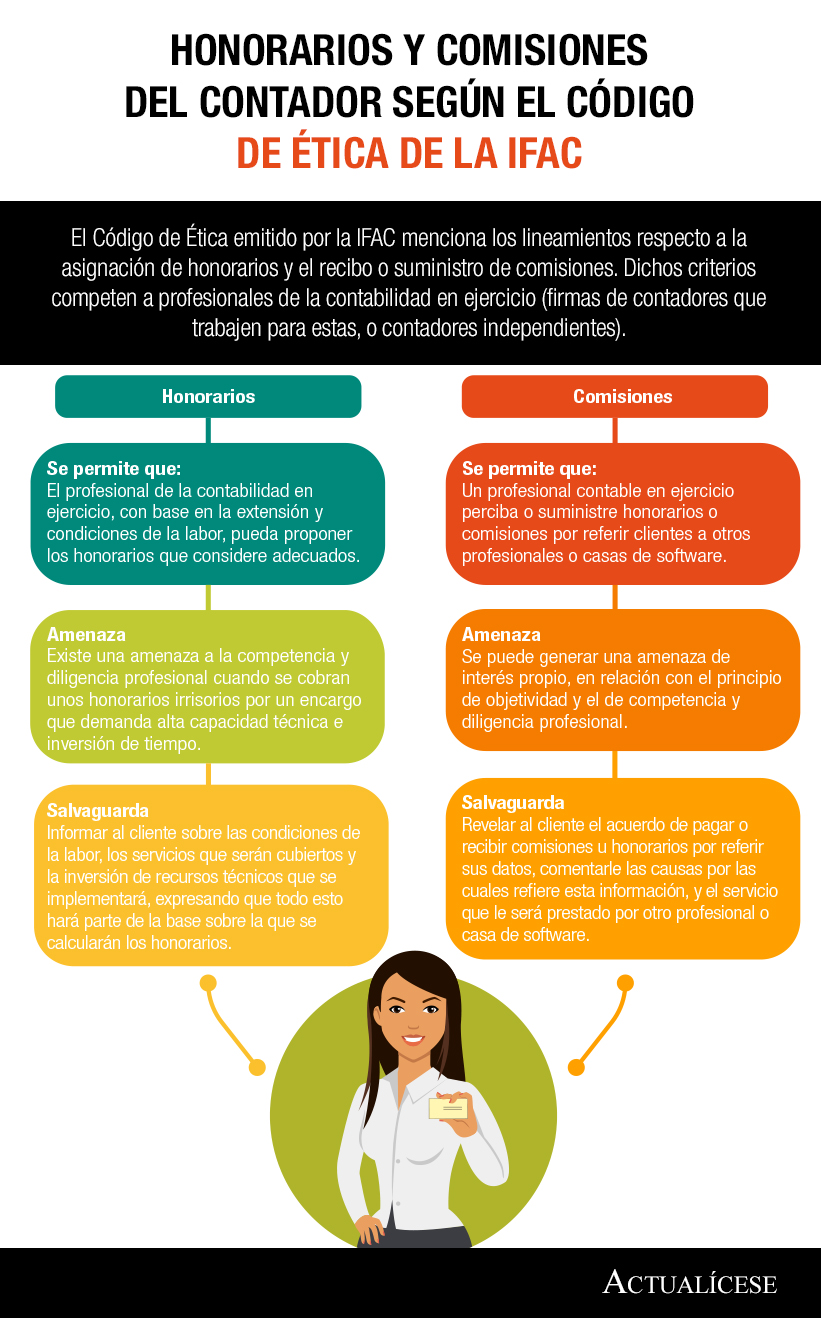

El Código de Ética emitido por la IFAC menciona los lineamientos respecto a la asignación de honorarios y el recibo o suministro de comisiones. Dichos criterios competen a profesionales de la contabilidad en ejercicio (firmas de contadores que trabajen para estas, o contadores independientes).

La revisoría fiscal, entendida como una disciplina de control o supervisión independiente en las organizaciones, es quizá una de las herramientas de fiscalización más importantes al servicio de diferentes grupos de interés en Colombia.

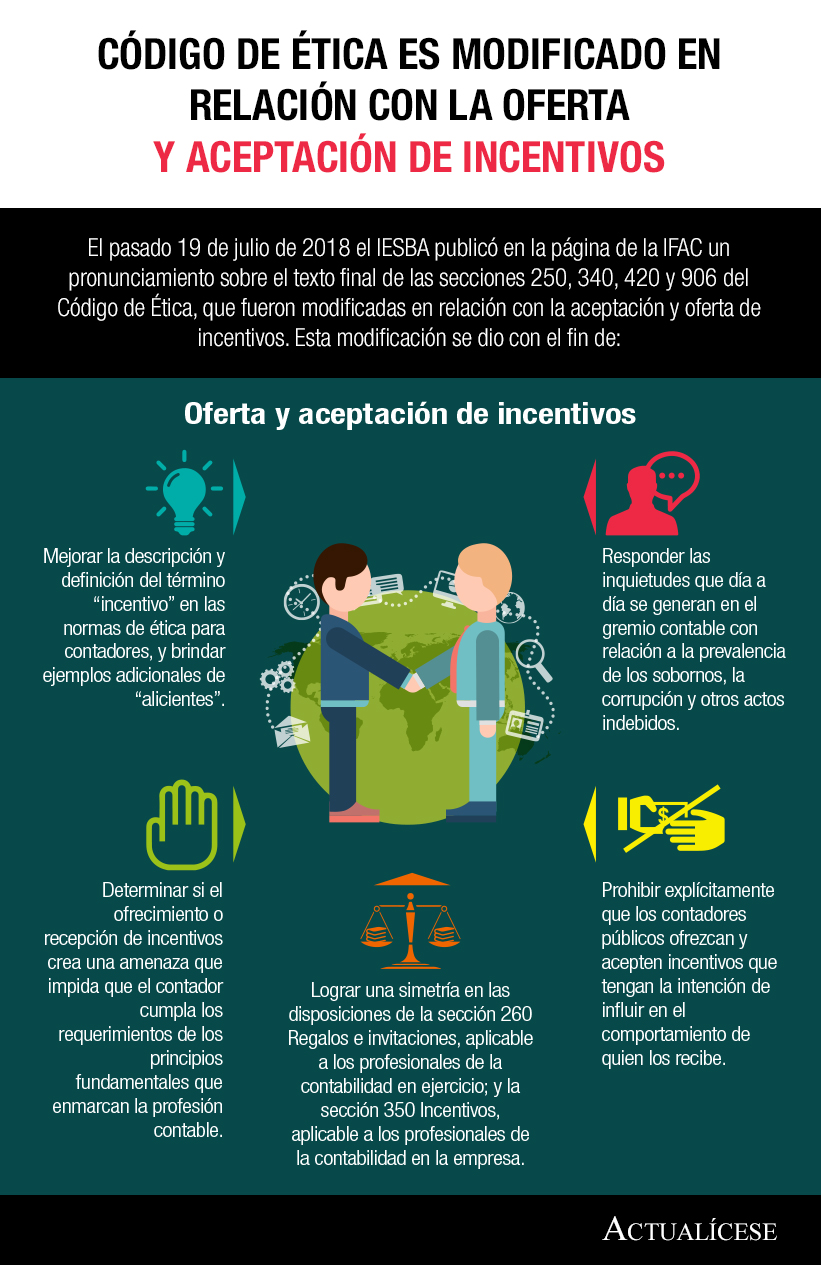

El pasado 19 de julio de 2018 el IESBA publicó en la página de la IFAC un pronunciamiento sobre el texto final de las secciones 250, 340, 420 y 906 del Código de Ética, que fueron modificadas en relación con la aceptación y oferta de incentivos. Esta modificación se dio con el fin de:

El 19 de julio de 2018 fue emitido un pronunciamiento final sobre las revisiones del Código de Ética, en lo que tiene que ver con el ofrecimiento y aceptación de incentivos por parte de los profesionales contables. En este editorial exponemos algunos lineamientos que contienen estas normas.

La Norma Internacional de Servicios Relacionados –NISR– 4410 establece los lineamientos relacionados con las responsabilidades del profesional contable cuando acepta un acuerdo en el que se le encargue compilar la información financiera histórica de una entidad u organización.

La labor del profesional contable es, cuando menos, indispensable en el apropiado desarrollo del mundo empresarial. Su papel conciliador en torno a las problemáticas relacionadas con el procesamiento, organización y emisión de la información, hacen del contador público un eslabón fundamental a la hora de satisfacer las necesidades de los usuarios, particularmente respecto a la toma de decisiones.

El Consejo de Normas Internacionales de Ética para Contadores emitió un documento para discusión del público en el que se exponen los pilares de su plan de trabajo para el período 2019–2023 en torno a la preparación, emisión y difusión de normas de ética a nivel internacional.

El Código de Ética no incluye un modelo sobre el contenido que debería tener la política de ética particular de una firma, por lo cual, proponemos, a continuación, un esquema que podría ayudar a construir dicha política en las firmas de auditoría colombianas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”