Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Respuesta de Diego Guevara M. a la pregunta:

Si una empresa creada en el 2018 obtuvo pérdidas por dicho período gravable, ¿cuál sería su impuesto a cargo?, ¿deberá declarar sobre renta presuntiva? ¿está obligada a calcular anticipo de renta?, ¿puede compensar dicha pérdida?

Pregunta resuelta el 11 de abril de 2019.

El artículo 1.2.1.5.3.2 del DUT 1625 aclara que las copropiedades comerciales o mixtas que exploten sus áreas comunes pueden prorratear gastos entre dichas rentas y las administrativas. Pero si al hacerlo se les forma una pérdida fiscal, la misma no se podrá compensar en los ejercicios siguientes.

El artículo 1.2.1.5.3.2 del DUT 1625 aclara que las copropiedades comerciales o mixtas que exploten sus áreas comunes pueden prorratear gastos entre dichas rentas y las administrativas. Pero si al hacerlo se les forma una pérdida fiscal, la misma no se podrá compensar en los ejercicios siguientes.

Las cuatro preguntas se adicionaron mediante el Concepto 1564 de septiembre 14 de 2018. Una de ellas indica equivocadamente que solo las personas naturales comerciantes del artículo 368-2 del ET serían las obligadas a actuar como agentes de retención en la fuente cuando cancelen rentas de trabajo.

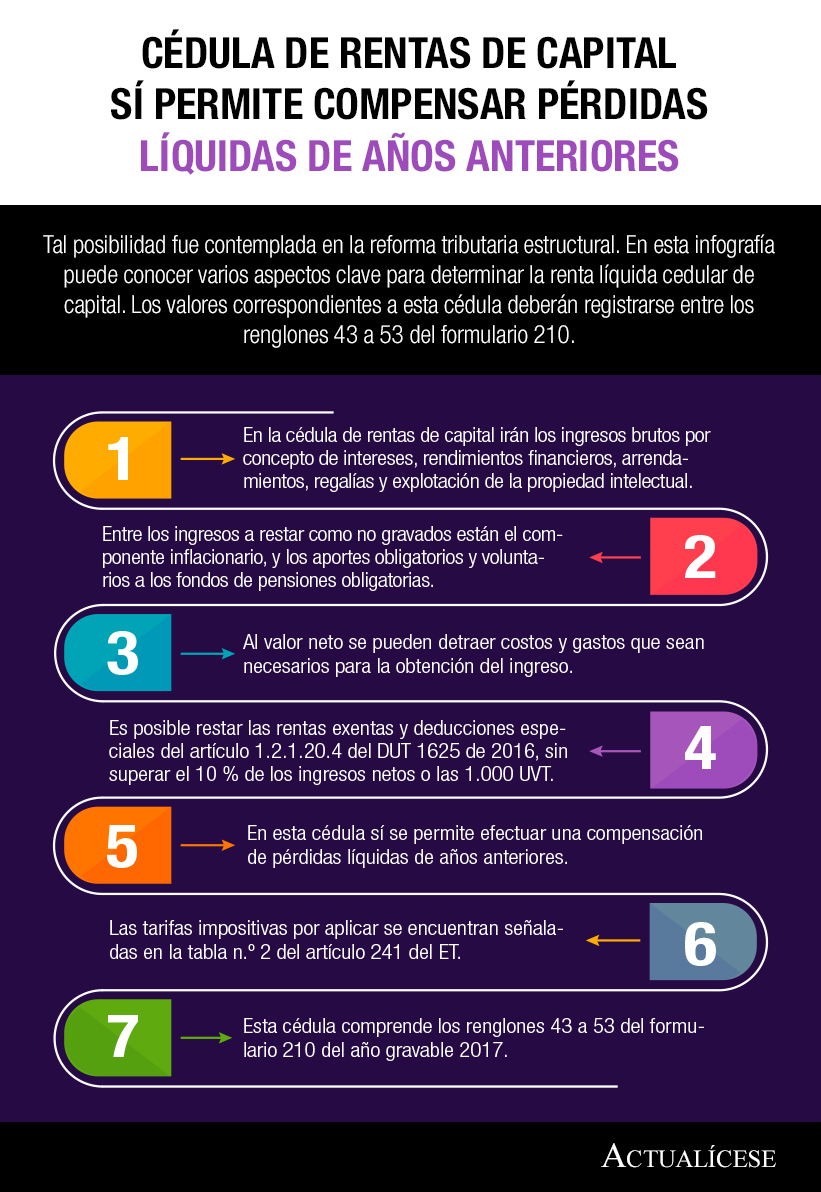

Las pérdidas fiscales que una persona residente obtenga en sus cédulas de capital o no laborales podrían ser compensadas dentro del mismo tipo de cédulas en cualquiera de los 12 años siguientes. Sin embargo, si se convierte en una persona no residente o se acoge al monotributo pierde tal posibilidad.

La Corte Constitucional admitió la Demanda 12626 de 2018, contra el numeral 5 del artículo 290 del ET, adicionado por el artículo 123 de la Ley 1819 de 2016, en lo referente a la compensación de pérdidas fiscales en el impuesto de renta y el CREE.

Tal posibilidad fue contemplada en la reforma tributaria estructural. En esta infografía puede conocer varios aspectos clave para determinar la renta líquida cedular de capital. Los valores correspondientes a esta cédula deberán registrarse entre los renglones 43 a 53 del formulario 210.

Los activos por impuestos diferidos generados por las diferencias temporarias y por las pérdidas fiscales y otros créditos fiscales no utilizados deben ser objeto de revisión anual. En este editorial mencionamos cuáles son los pasos a seguir de acuerdo a los lineamientos de la sección 29.

En esta ocasión destacamos bajo qué circunstancias pueden deducirse o no las pérdidas operacionales que obtengan las personas naturales en actividades agropecuarias, pérdidas de capital ante situaciones de fuerza mayor, pérdidas en la enajenación de activos, y pérdidas en la enajenación de plusvalía.

La norma tributaria contempla varios tipos de pérdidas, unas pueden compensarse y otras deducirse bajo ciertos criterios. En esta ocasión haremos referencia a las pérdidas operacionales de las sociedades, pues esta situación implica que el término de firmeza de la declaración tributaria se prolongue.

En su Sentencia 010 de marzo 7 de 2018, la Corte Constitucional estableció que los excesos de base mínima formados en el CREE durante 2013 y 2014 también son compensables y no solamente los que se formaron en 2015 y 2016. Estos excesos se podrán usar en la declaración de renta del año gravable 2017.

La Corte Constitucional admitió la demanda contra el numeral 5 (parcial) del artículo 290 del ET, adicionado por el artículo 123 de la Ley 1819 de 2016, en lo referente a las pérdidas fiscales del año 2016 y anteriores en el impuesto a la renta y/o el CREE, las cuales serían compensadas teniendo en cuenta la fórmula indicada en dicho numeral.

Por lo anterior, el demandante considera que la figura de la compensación por pérdidas fiscales no constituye un beneficio tributario que otorga el legislador a los contribuyentes, sino que se trata de una minoración estructural que opera para la adecuada determinación del impuesto sobre la renta y complementarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”