Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En este consultorio, el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales, resuelve inquietudes relacionadas conel cierre contable, conciliación contable y fiscal, sobregiros bancarios, tratamiento de los litigios en cursoy otros temas de actualidad.

¿Qué aspectos deben tenerse en cuenta para obtener un adecuado valor residual de los activos?

¿En el cierre contable y fiscal cuál es el efecto de haber entregado bienes y servicios a clientes sin haberse recibido el pago?

¿Cuáles son los efectos de no reconocer el impuesto diferido en el patrimonio cuando su estimación afecta dicha cuenta?

¿Qué ajustes se deben hacer cuando en el cierre contable los saldos de bancos no son iguales a los extractos?

En octubre de 2020 la Dian debía expedir su resolución con las instrucciones del formato 2516 del año gravable 2021, pero no sucedió.

Las entidades que se liquiden o las personas naturales que fallezcan durante 2021 están técnicamente exoneradas de elaborar y conservar este formato por fracción de 2021.

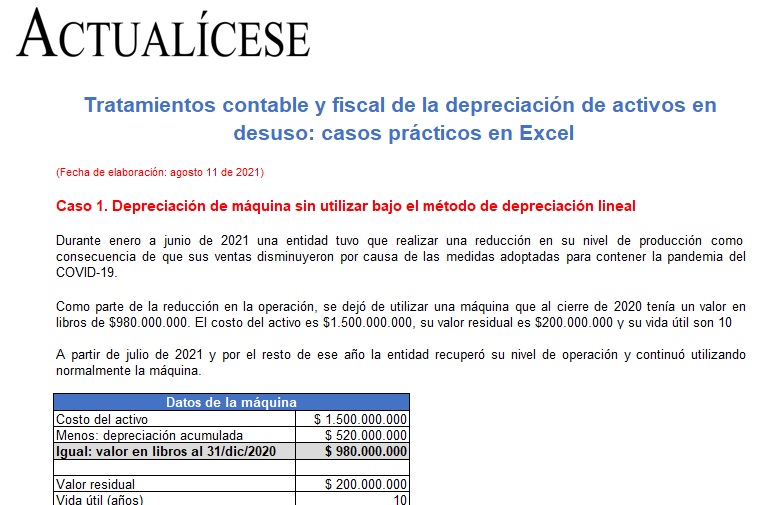

En este formato explicamos mediante ejercicios prácticos los tratamientos contable y fiscal de la depreciación de los activos que dejaron de utilizarse a causa del COVID-19.

Esto teniendo en cuenta la sección 17 del Estándar para Pymes, el Concepto CTCP 418 de 2020 y el Concepto Dian 1157 de 2020.

Se publicó el 1 de agosto de 2021. Sin embargo, la Dian dejó sin bloquear varias celdas correspondientes a cifras que solo son contables y no fiscales, y viceversa.

Las personas naturales grandes contribuyentes que deban presentarlo virtualmente tendrán plazo hasta el 9 agosto de 2021.

¿Las personas naturales dedicadas a la ganadería, o que produzcan otros bienes exentos de IVA del artículo 477 del ET, y que presenten declaración de renta en el formulario 210 deben elaborar el formato 2517 v.3 de conciliación fiscal?

Las personas naturales productoras de bienes exentos de IVA que no operen como no responsables de IVA están obligadas a llevar contabilidad para fines fiscales. Por tanto, si en el 2020 se quedaron en el régimen ordinario y declaran renta, también tendrán que elaborar el formato 2517.

¿Los contribuyentes pertenecientes al régimen simple de tributación se encuentran obligados a presentar el formato de conciliación fiscal para el año gravable 2020?

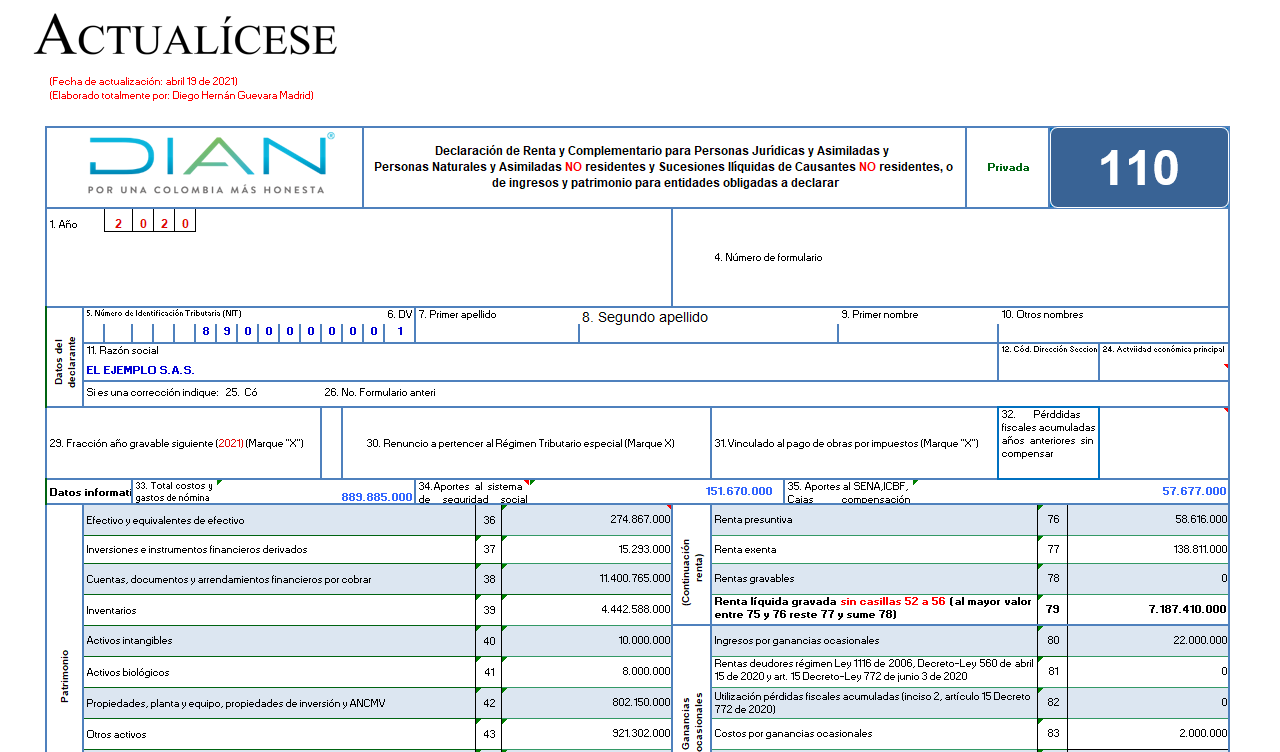

En este archivo de Excel, Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta de personas jurídicas –AG 2020– (o de ingresos y patrimonio).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”