Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 43 de 1990 y la sección 220 del Código de Ética revelan las condiciones que determinan las inhabilidades o conflictos de intereses a la hora de prestar un servicio. Explicamos en qué casos el contador público se encontraría inhabilitado para aceptar un encargo en el que su cónyuge se vea involucrado.

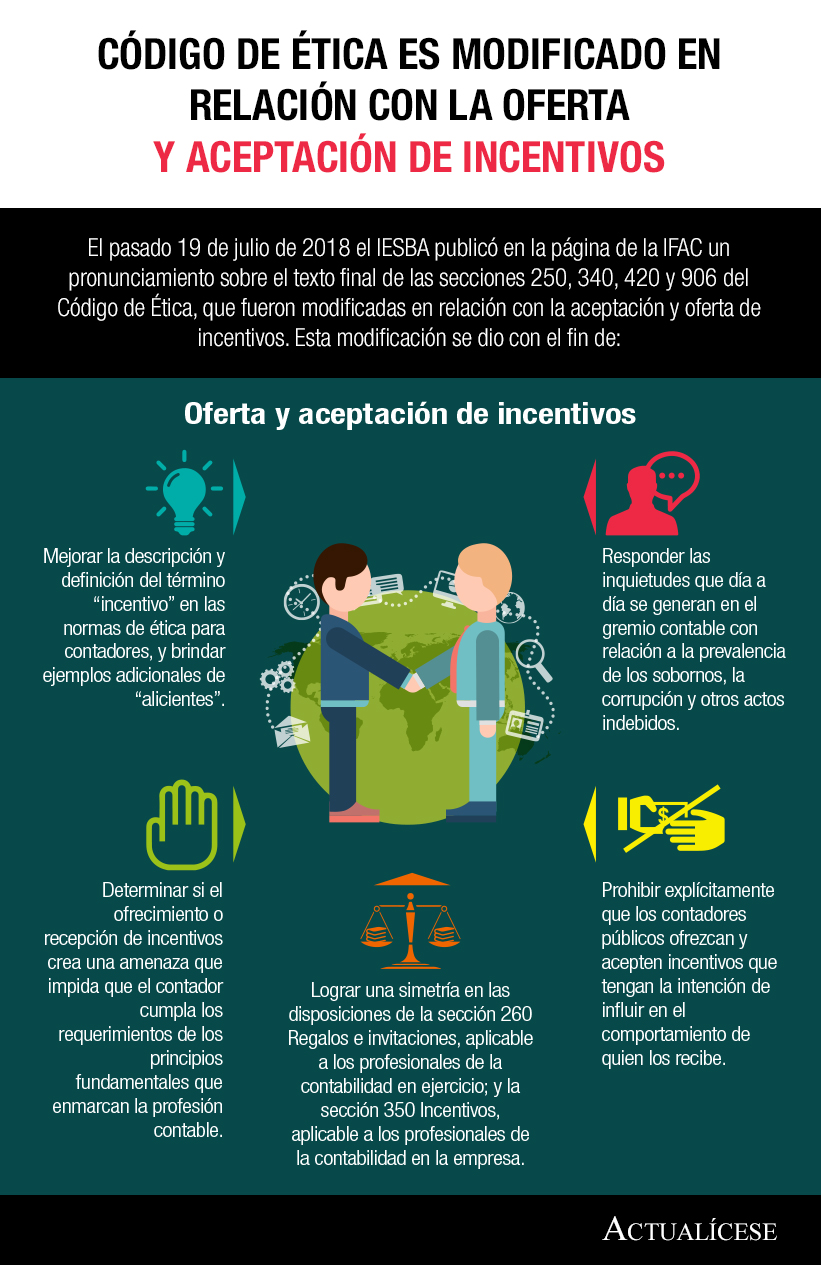

El pasado 19 de julio de 2018 el IESBA publicó en la página de la IFAC un pronunciamiento sobre el texto final de las secciones 250, 340, 420 y 906 del Código de Ética, que fueron modificadas en relación con la aceptación y oferta de incentivos. Esta modificación se dio con el fin de:

El 19 de julio de 2018 fue emitido un pronunciamiento final sobre las revisiones del Código de Ética, en lo que tiene que ver con el ofrecimiento y aceptación de incentivos por parte de los profesionales contables. En este editorial exponemos algunos lineamientos que contienen estas normas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”