Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Los pasos para reconocer ingresos derivados de contratos con clientes se enuncian en la NIIF 15 – Ingresos de actividades ordinarias procedentes de contratos con clientes, la cual debe ser aplicada desde el 1 de enero de 2018. A continuación mencionamos algunos puntos que deben ser tenidos en cuenta.

Para realizar una evaluación del reconocimiento de un bien cuando ha sido facturado y entregado en períodos distintos se deben revisar los requerimientos del marco conceptual de los Estándares Internacionales y de la NIIF 15 –“Ingresos procedentes de contratos con clientes”.

Entre los párrafos 9 y 16 de la NIIF 15 se encuentran los requerimientos sobre la identificación de los contratos. En este editorial mencionaremos un caso en el que se puede identificar cómo sería el reconocimiento de un contrato siguiendo el paso a paso de estos lineamientos.

La NIIF 15 Ingresos de actividades ordinarias procedentes de contratos con clientes, que debe ser aplicada a partir del 1 de enero de 2018, incluye algunos pasos para el reconocimiento de los ingresos derivados de contratos con clientes. En este editorial mencionamos algunos lineamientos al respecto.

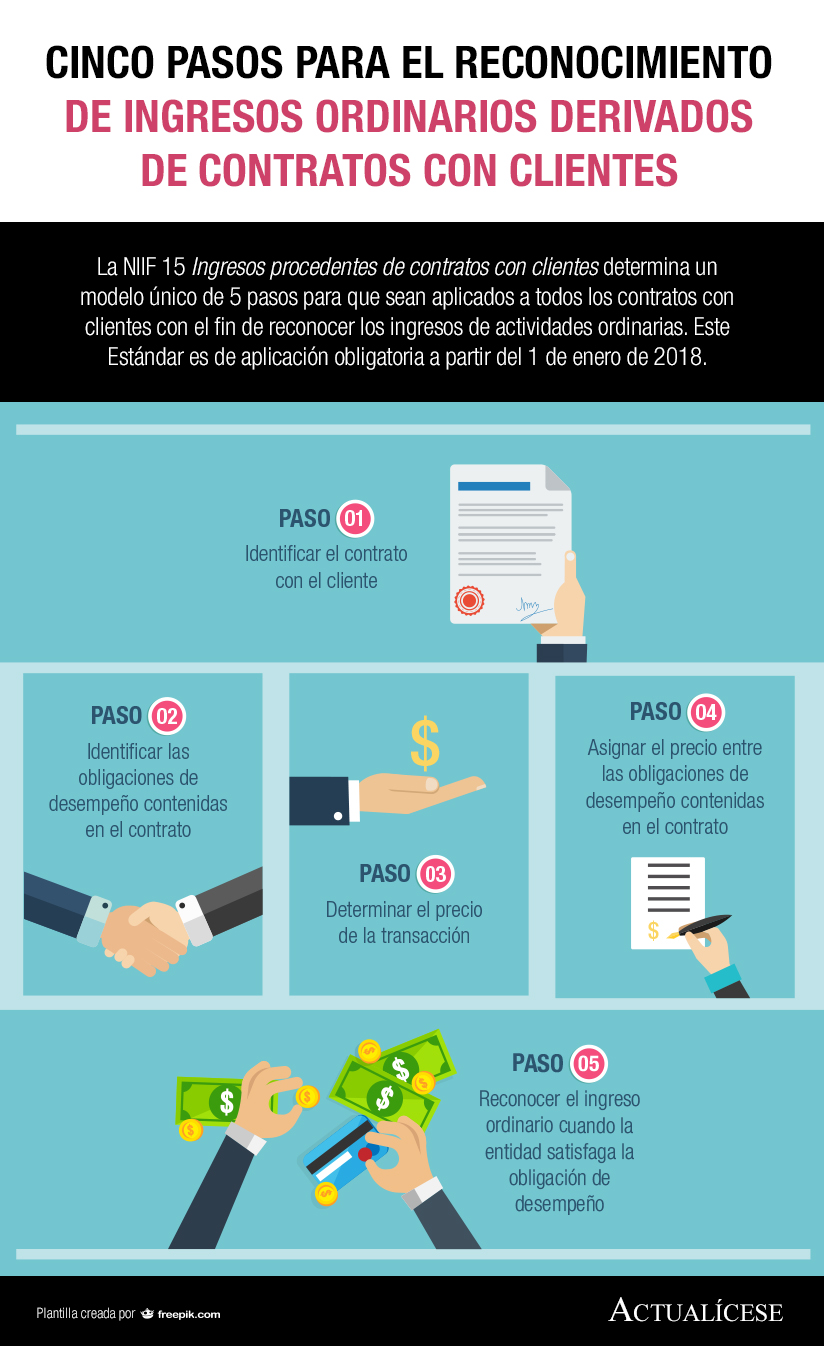

La NIIF 15 Ingresos procedentes de contratos con clientes determina un modelo único de 5 pasos para que sean aplicados a todos los contratos con clientes con el fin de reconocer los ingresos de actividades ordinarias. Este Estándar es de aplicación obligatoria a partir del 1 de enero de 2018.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”