En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo con la forma correcta del reconocimiento en la contabilización del pasivo financiero para una pyme.

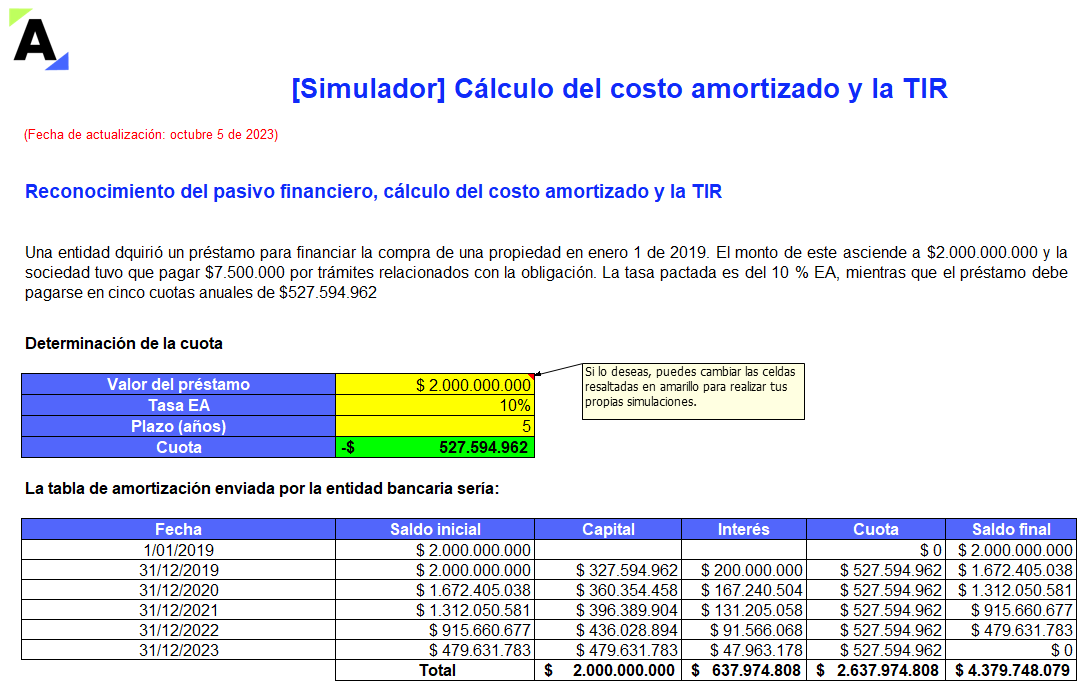

Los préstamos bancarios se deben contabilizar de conformidad con la sección 11 del Estándar para Pymes, empleando el método del costo amortizado.

Para su contabilización, deben observarse las condiciones negociadas con la entidad financiera, tales como el pago de comisiones o de avales.

La matemática financiera es una herramienta que permite asociar un conjunto de conceptos, principios, fórmulas y técnicas del análisis cuantitativo que facilitan evaluar y comprender las operaciones financieras realizadas en las entidades.

Conoce las fórmulas más útiles para el ejercicio de tu labor.

La matemática financiera es una herramienta que permite asociar un conjunto de conceptos, principios, fórmulas y técnicas del análisis cuantitativo que facilitan evaluar y comprender las operaciones de tipo financiero que se realizan en las entidades.

Conoce las más útiles para el ejercicio de tu labor.

Los certificados de depósito a término –CDT– deben contabilizarse por el método del costo amortizado descrito en la sección 11 del Estándar para Pymes. En este editorial exponemos tres casos prácticos, con plazos y tasas de intereses distintas, con el fin de ilustrar este método.

El cultivo de palma y el posterior procesamiento del aceite es un negocio que ha ido creciendo en Colombia y el mundo. En este editorial analizamos algunos aspectos importantes del negocio y el tratamiento contable de esta operación, a la luz de los requerimientos de los Estándares Internacionales.

Una compañía que se declara en proceso de liquidación y tiene medidas sus inversiones a valor presente, ¿cómo debe reconocerlas en el estado de los activos netos en liquidación, por su valor neto o debe realizar una nueva medición?

Los bonos convertibles en acciones son instrumentos financieros de renta fija que incorporan una condición según la cual se capitalizan como patrimonio en un momento determinado. Para su reconocimiento, la entidad debe realizar la medición del componente pasivo y de patrimonio de los mismos.

El modelo del costo amortizado debe ser utilizado en la medición de las cuentas por cobrar clasificadas como instrumentos financieros, lo cual implica el reconocimiento de rendimientos financieros. Se debe incluir un componente de financiación implícita si el instrumento no tiene una tasa de interés pactada.

En cada fecha de cierre contable la entidad debe evaluar si todo el valor de sus activos financieros en libros puede recuperarse. Si no, deberá reconocer pérdida por deterioro del valor. Los activos del tipo “cuentas por cobrar” se medirán al valor presente de los flujos futuros de efectivo.

Las cuentas por cobrar que se clasifiquen como instrumentos financieros deben ser medidas por el modelo del costo amortizado, que implica el reconocimiento de rendimientos financieros. Si el instrumento no tiene tasa de interés pactada, es necesario incluir un componente de financiación implícita.

En cada fecha de cierre, la entidad debe evaluar si el valor en libros de sus activos financieros es totalmente recuperable; pues si no, debe reconocer pérdida por deterioro del valor. Los activos financieros del tipo “cuentas por cobrar” se miden al valor presente de los flujos futuros de efectivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”