A través de un proyecto de decreto se busca modificar algunas disposiciones del Decreto Único Reglamentario Tributario 2023, relacionadas con el costo de los activos fijos y otros temas.

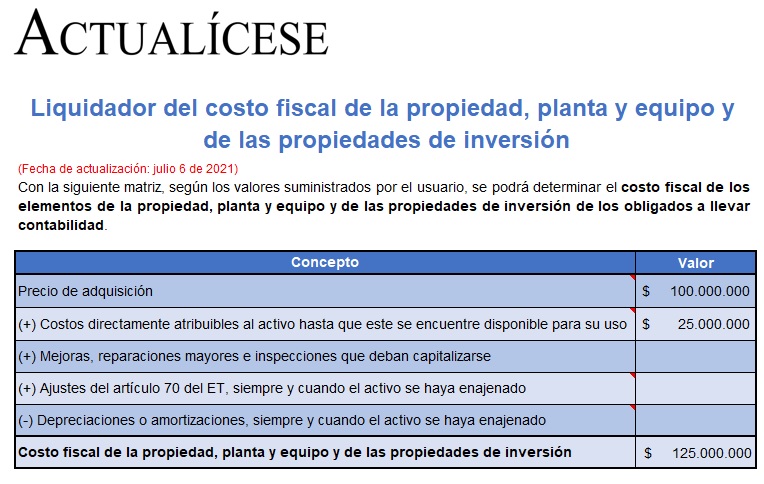

Con este liquidador, según los valores suministrados por el usuario, se podrá determinar el costo fiscal de los elementos de la propiedad, planta y equipo y de las propiedades de inversión de los contribuyentes obligados a llevar contabilidad, de acuerdo con lo establecido en el artículo 69 del ET.

Dian expide el Concepto 561 de 2021, mediante el cual aclara si se puede tomar o no como costo fiscal el autoavalúo o avalúo catastral que figura en el impuesto predial, aunque dicho inmueble no se encuentre reconocido en la declaración de renta del año gravable anterior a la venta.

Así la Dian precisa que, para tomar como costo fiscal el avaluó o autoavalúo catastral en la enajenación de un bien inmueble, es necesario que este inmueble se encuentre registrado en la declaración de renta del año inmediatamente anterior a su enajenación, considerando que al no declarar dichos bienes se estaría incurriendo en el delito de omisión de activos.

¿Cuál es el valor del reajuste fiscal que se podrá aplicar al cierre del 2020 a los activos fijos de las personas jurídicas?

¿Cómo se determina fiscalmente el costo de los inventarios para los contribuyentes obligados a llevar contabilidad?

La correcta determinación del patrimonio que posee un contribuyente es vital en el proceso de declaración de renta, pues de ello depende que la renta presuntiva y la renta por comparación patrimonial sean calculadas de forma eficaz.

Se debe prestar atención a los costos fiscales de deducciones y exenciones a personas naturales y jurídicas en IVA, renta, carbono y gasolina.

El nivel de recaudo del país, cercano al 0,6 % del PIB, podría incrementarse si se reducen costos fiscales asociados a los impuestos de carbono y gasolina.

Mediante el artículo 90 del ET, el Gobierno nacional busca eliminar la práctica de escriturar un bien inmueble por un valor inferior al real.

Ahora, en la escritura pública las partes deberán declarar, bajo gravedad de juramento, que el precio incluido es real y no ha sido objeto de pactos privados.

Si un contribuyente venía declarando un bien inmueble por valor de 100 millones de pesos y lo vende por valor de 150 millones de pesos, ¿debe pagar el impuesto a las ganancias ocasionales a la tarifa del 10 % o del 20 %?

¿Qué impuestos se ven afectados con la venta de un bien inmueble y qué aspectos deben ser considerados para fijar el valor en la escritura pública?

El Ministerio de Hacienda y Crédito Público, mediante el Decreto 2373 de 2019, reglamenta los artículos 70 y 73 del ET en lo relacionado con el ajuste del costo de los activos fijos, para efectos de determinar la renta o ganancia ocasional por el año gravable 2019 a presentar en el 2020. Queda de la siguiente manera:

Los contribuyentes que sean personas naturales podrán ajustar en 3,36 % el costo de sus activos fijos y, para efectos de determinar la renta o ganancia ocasional proveniente de la enajenación de bienes raíces y de acciones o aportes que tengan el carácter de activos fijos, podrán tomar cualquiera de los siguientes valores:

1. El valor que figure en la declaración de renta del año gravable de 1986 multiplicado por 38,00 si se trata de acciones o aportes, y en el caso de bienes raíces, el valor que se obtenga de multiplicar por 341,54.

2. El valor que resulte de multiplicar el costo de adquisición del bien enajenado por la cifra de ajuste que figure frente al año de adquisición del mismo, conforme a la tabla que contiene la presente norma.

Los costos y gastos son todas aquellas erogaciones en que incurre el contribuyente en el desarrollo de su actividad económica. Para ser aceptados fiscalmente en la depuración del impuesto de renta deben cumplir ciertos requisitos, de acuerdo con lo dispuesto en el ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”