Saber cuánto vale su empresa es importante para analizar las posibilidades de crecimiento que esta tiene dentro de la industria.

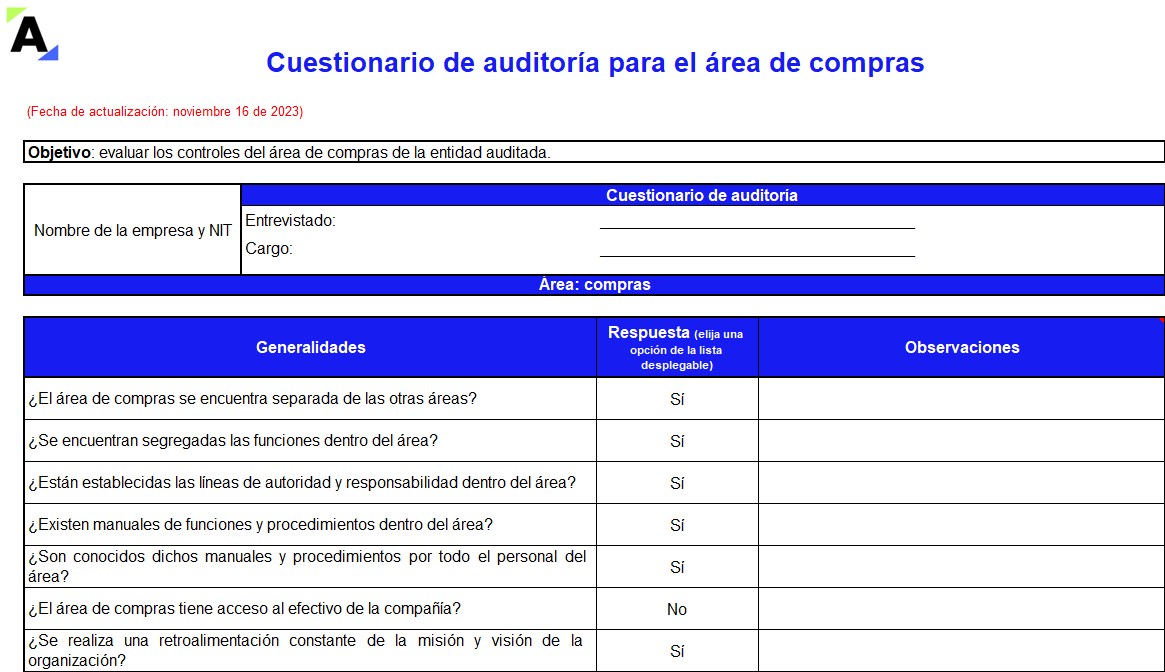

La evaluación del sistema de control interno en las empresas apoya la planeación, ejecución y el seguimiento de las auditorías, permitiendo conocer toda la información requerida de un área o proceso específico. Te presentamos este cuestionario en Excel para auditar el departamento de compras. ¡Descárgalo!

En la declaración de renta de las personas jurídicas para el año gravable 2023, se pueden imputar ciertos costos y deducciones autorizadas por la ley para la determinación del impuesto a cargo.

A continuación, exploraremos estos beneficios que pueden ser incluidos en la declaración de renta.

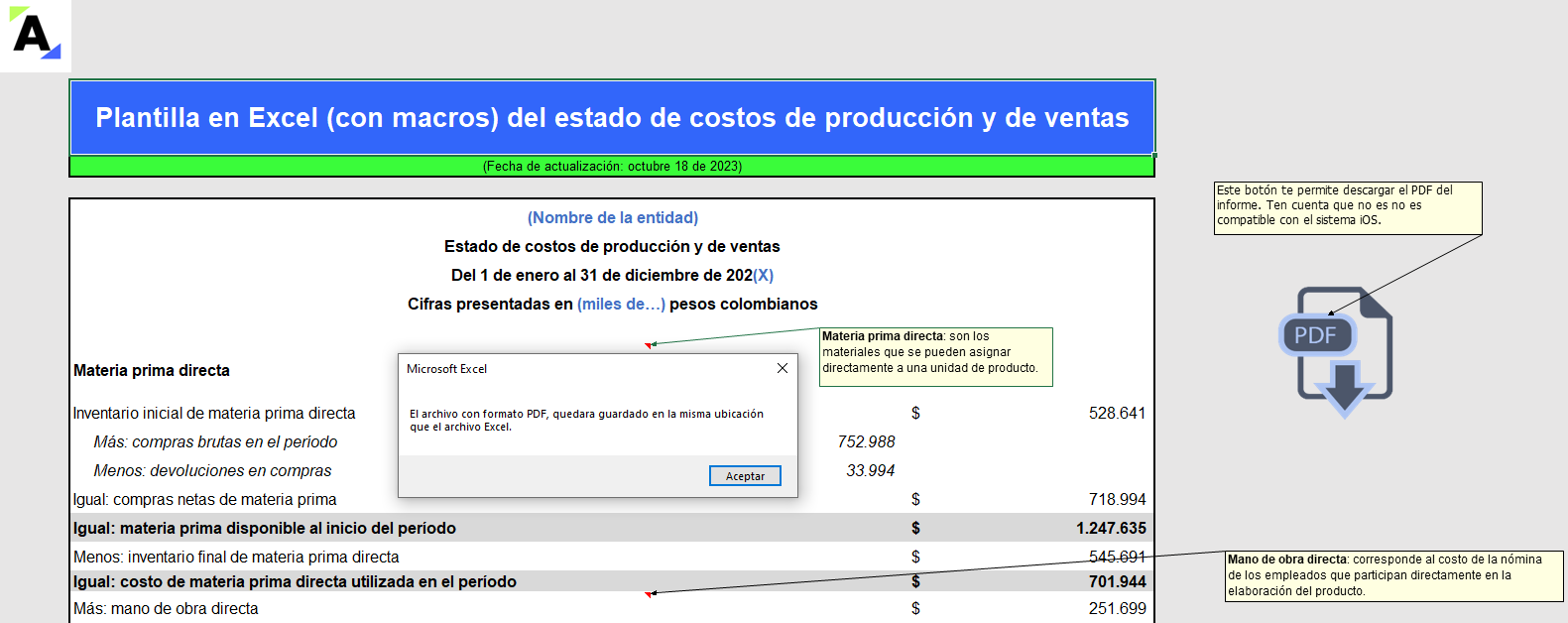

Esta plantilla en Excel del estado de costos de producción y de ventas te facilitará la elaboración de este informe, fundamental para la toma de decisiones y el análisis financiero de cualquier entidad.

Además, contiene macros que te permiten generar rápidamente el PDF del informe de manera automática.

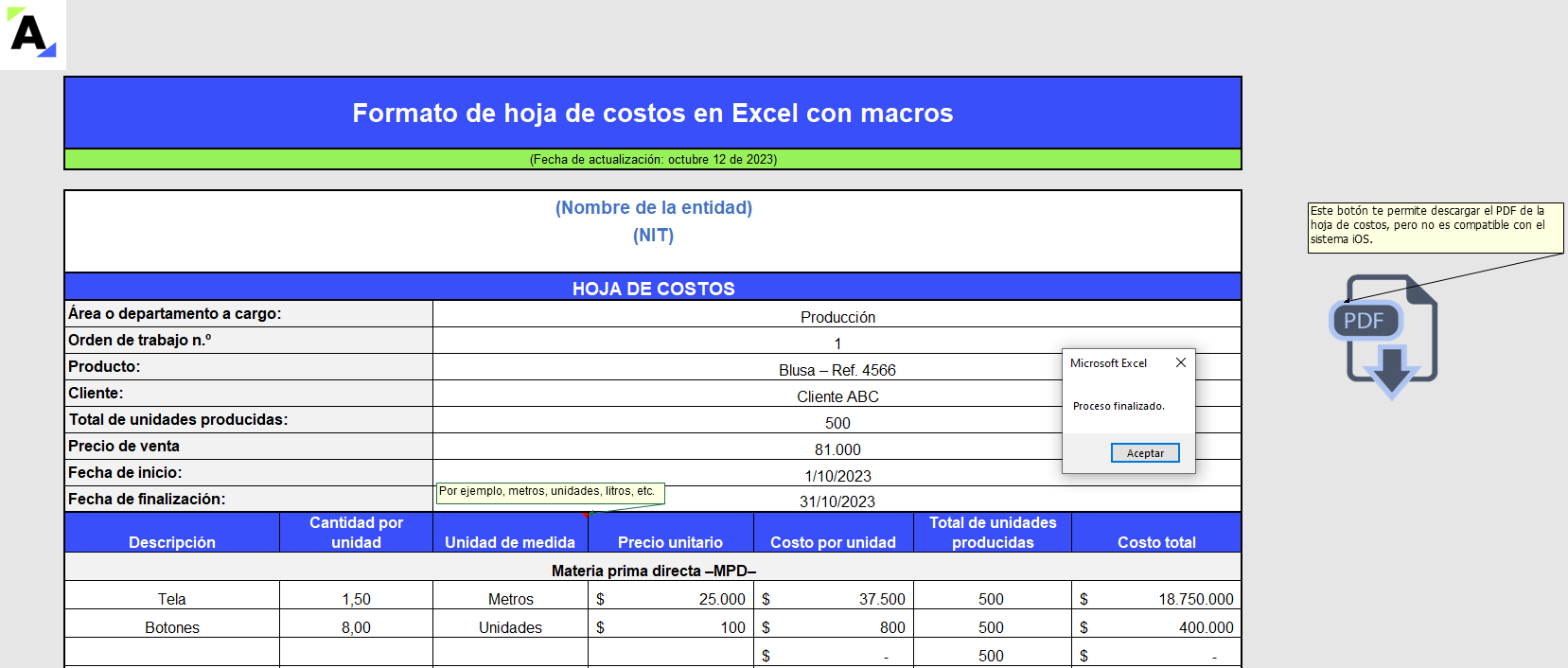

Hemos desarrollado este formato en Excel que te servirá de guía para conocer los aspectos más importantes que deben destacarse en una hoja de costos, como la materia prima directa y la mano de obra.

Además, contiene macros que te permiten generar el PDF del informe de manera automática.

¡Descárgalo!

Para que la devolución automática de saldos a favor pueda ser recibida en solo 15 días hábiles, en lugar del plazo ordinario, se deben soportar los costos y gastos registrados en la factura electrónica de acuerdo con lo establecido en el artículo 855 del ET.

Conoce más detalles aquí.

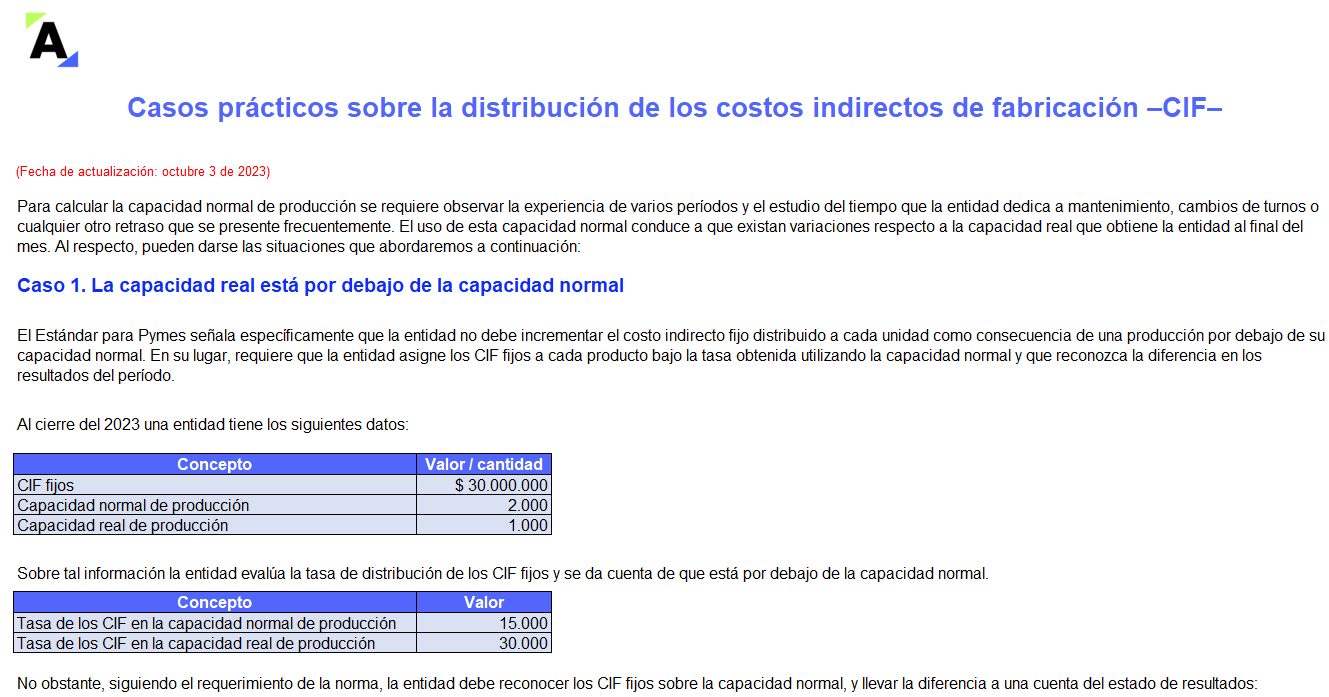

Los CIF deben llevarse al costo de producción de los bienes que se fabrican. Deben distribuirse conforme a la capacidad normal de producción de la entidad.

En este formato te compartimos 2 casos prácticos en los que aprenderás a contabilizar de forma correcta la distribución de estos costos.

El presupuesto es una formulación anticipada de los ingresos, costos y la producción de las empresas, por lo cual constituye la base de la planeación de una organización.

Te contamos todo lo que debes saber en torno a los costos y presupuestos, para llevar a cabo una planeación financiera exitosa.

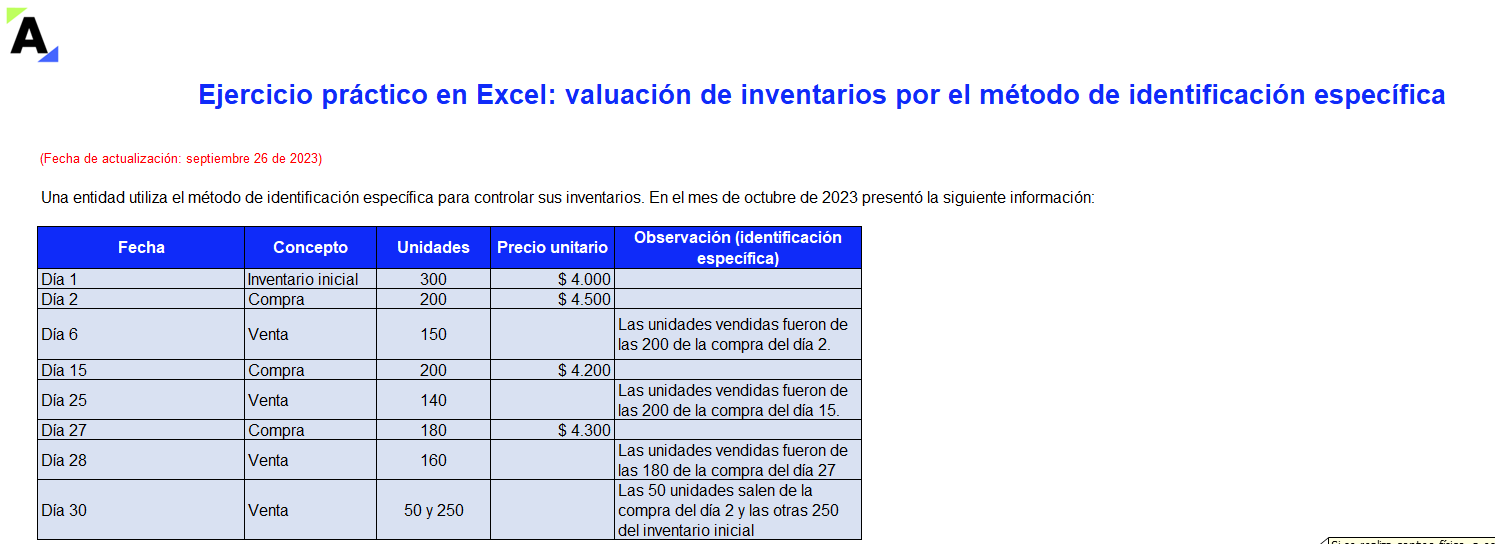

Te presentamos el método de valuación de inventarios por identificación específica para una empresa que realiza diferentes compras y ventas durante un período determinado.

Este ejemplo te permitirá asignar los valores de venta del kárdex para registrar la salida de la mercancía del inventario.

contadores evaluando indicador Dupont

La determinación del costo unitario de los productos, además de ser necesaria para fijar precios adecuados, permite analizar el comportamiento de los recursos invertidos y tomar decisiones.

A continuación, se presentan 3 pasos generales para hallar el costo unitario de producción.

La gestión de costos es una herramienta necesaria para tomar decisiones estratégicas en toda empresa, debido a que los costos se relacionan directamente con la generación de utilidades de los productos y/o servicios.

Aquí te presentamos cómo la gestión de costos mejora las utilidades de una empresa.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”