Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para el reconocimiento fiscal de los costos, deducciones, pasivos o impuestos descontables, el pago debe efectuarse mediante canales financieros, tales como depósitos en cuentas bancarias, tarjetas débito o crédito, entre otros.

Los que sean pagados en efectivo se verán sometidos a ciertos límites.

Los trabajadores independientes responsables del IVA que en su declaración de renta AG 2020 opten por la renta exenta del 25 %, rechazando costos y gastos, deberán corregir declaraciones de 2020.

Según el artículo 488 del ET si un costo o gasto se trata como no deducible su IVA no será descontable.

Mediante el Concepto 561 de 2021, la Dian aclara si se puede tomar o no como costo fiscal el autoavalúo o avalúo catastral que figura en la declaración del impuesto predial cuando el inmueble no se encuentre reconocido en la declaración del impuesto sobre la renta del año gravable anterior.

A la hora de contabilizar la venta de un activo fijo se debe tener en cuenta que los avalúos comerciales (valor razonable) no son aceptados fiscalmente, dado que estos corresponden a una estimación y no a un valor real.

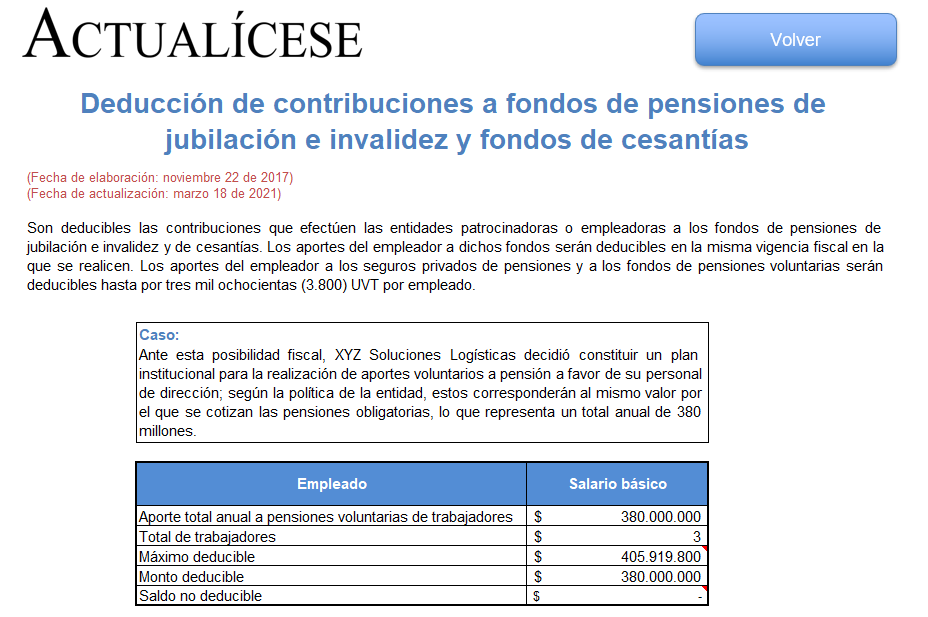

A continuación, presentamos un ejemplo práctico al respecto del tema.

Mediante el Concepto 0697 de 2021, la Dian concluye que los derechos deportivos de los jugadores deben ser reconocidos como un activo por parte del respectivo club deportivo, en razón de que la definición legal colige que se trataría de un activo intangible, por cuanto corresponde a derechos de carácter no monetario sin apariencia física.

Además, si estos derechos deportivos se deben reconocer contablemente como un activo atendiendo a lo dispuesto por el artículo 21-1 del ET y las directrices de Coldeportes o la autoridad competente, será menester que el club deportivo se remita a lo señalado en el numeral 1 del artículo 74 del ET para la determinación de su costo fiscal, así: “El costo de los activos intangibles adquiridos separadamente corresponde al precio de adquisición más cualquier costo directamente atribuible a la preparación o puesta en marcha del activo para su uso previsto (…)”.

En este liquidador encontrarás tres (3) casos de deducciones y un (1) caso de costos estimados en la enajenación de activos que aplican para el período gravable 2020.

Te invitamos a descargarlo, consultar nuestro material relacionado y realizar tus propias simulaciones.

¿Cuáles son los pasos para realizar la cancelación del RUT? ¿Este trámite se puede hacer en línea? ¿Tiene algún costo?

El CTCP aclara que el costo se forma por los materiales y mano de obra directos, y una asignación de los costos indirectos de fabricación, sobre la base de la capacidad normal. Los gastos de ventas generalmente no forman parte del costo de los activos.

Mediante el Decreto 358 y la Resolución 000042 de 2020, el Ministerio de Hacienda y la Dian impartieron instrucciones respecto a los sistemas de facturación vigentes, obligados a facturar, requisitos de la factura electrónica, etc.

A continuación, presentamos las novedades más importantes al respecto.

Todos aquellos sujetos obligados a facturar electrónicamente deberán tener en cuenta ciertas particularidades asociadas a la facturación electrónica.

Lo anterior, con el propósito de efectuar un correcto cumplimiento de las disposiciones que rigen la materia y así evitar sanciones.

La determinación de los costos y deducciones es fundamental para la elaboración de la declaración del impuesto de renta de las personas naturales. Al igual que en el reconocimiento de los ingresos, en el caso de los costos también es importante verificar si el contribuyente se encuentra obligado o no a llevar contabilidad.

Una adecuada planeación en las finanzas empresariales es fundamental para toda empresa, pues esta herramienta financiera y de gestión permite visualizar el futuro funcionamiento de las organizaciones, de modo que se pueda garantizar la liquidez y el mantenimiento del capital de trabajo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”