Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Empresas que tengan dentro de su operación contratistas, y a través de estos reciban cuentas de cobro, deberán notificar por medio electrónico a la Dian el envío de este documento.

También tendrán que reportar el recibo de estas cuentas frente a la Dian en un término que no supere las 72 horas.

Empresas que tengan dentro de su operación contratistas, y a través de estos reciban cuentas de cobro, deberán notificar por medio electrónico a la Dian el envío de este documento.

También tendrán que reportar el recibo de estas cuentas frente a la Dian en un término que no supere las 72 horas.

¿Qué ocurre para una entidad que adoptó la NIIF 9 por primera vez y afectó resultados acumulados por deterioro de valor de las cuentas por cobrar si en periodos posteriores se recupera parte de dicho deterioro?

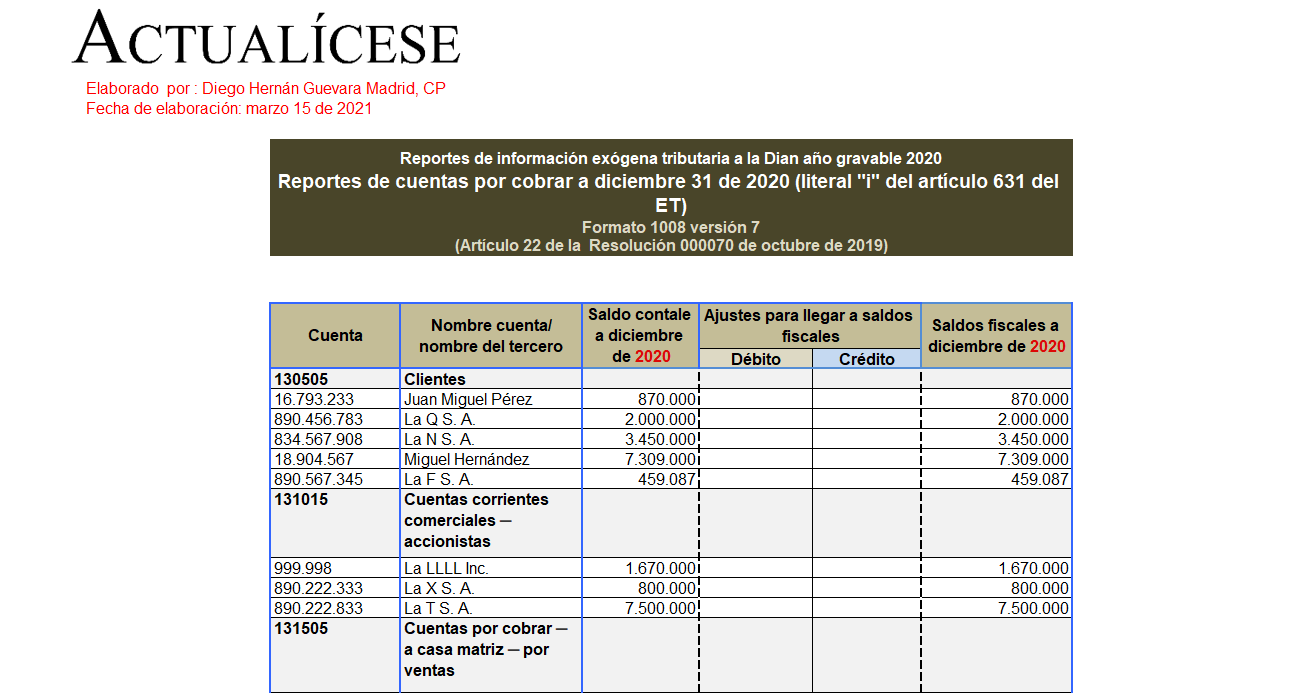

Con esta guía en Excel podrás preparar la información requerida por la Dian para presentar el formato 1008 v. 7 en el que se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a $1.000.000, dependiendo de lo que le corresponda informar a cada reportante).

Los contribuyentes que proveen a empresas extranjeras y tienen cuentas por cobrar a los clientes del exterior, ¿se encuentran obligados a realizar la declaración anual de activos en el exterior?

En esta publicación se analizan distintitos factores que deber ser considerados al momento de reconocer y medir en los estados financieros de una empresa los activos que califican como cuentas por cobrar.

¿Cuál sería un ejemplo de política contable para el deterioro de cuentas por cobrar?

En el formato 1008 v. 7 se reportan saldos de cuentas por cobrar iguales o superiores a $500.000 (o iguales o superiores a un $1.000.000, dependiendo de lo que le corresponda informar a cada reportante).

Con esta guía en Excel podrá preparar la información requerida por la Dian para presentar dicho formato.

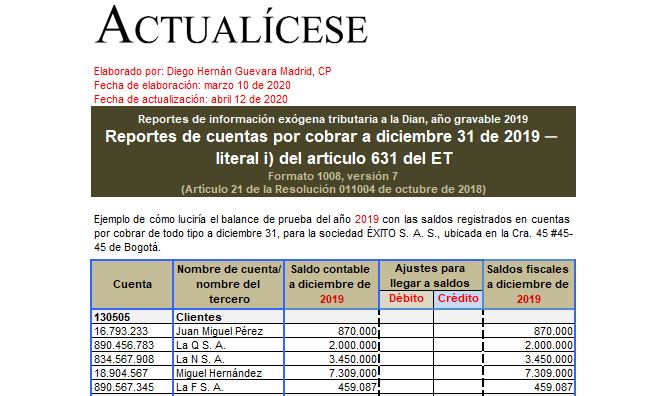

¿Qué aspectos fiscales deben ser considerados al presentar los saldos de las cuentas por cobrar al 31 de diciembre de 2019 al presentar la información exógena?

Conozca en esta publicación, entre otros aspectos, cuál es la forma, según los nuevos marcos contables, de dar de baja una cuenta por cobrar en la elaboración y presentación de los estados financieros de una entidad.

¿Qué ejemplos se pueden dar sobre la política de pérdidas esperadas en cuentas por cobrar?

¿Cuáles son los requisitos para dar de baja contable y fiscalmente una cuenta por cobrar?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”