Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Qué deben hacer las personas naturales que no llevaron contabilidad durante el 2021, pero facturaron ingresos durante el 2021 a clientes que sí practican retenciones en la fuente, aunque no alcanzaron a ser pagados durante el 2021?

¿Cuáles personas naturales deben simplemente elaborar los formatos 2516 y 2517 de año gravable 2021 y cuáles los deben elaborar y presentar virtualmente?

¿Cuáles son los efectos en la declaración de renta de personas naturales de haber retirado las cesantías durante el 2021?

¿Qué deben hacer en sus declaraciones de renta del año gravable 2021 las personas naturales que hicieron normalizaciones tributarias en febrero de 2022 pero sí pagaron en noviembre de 2021 el “anticipo” de dicha normalización?

¿Cuáles rentas exentas percibidas por los asalariados no se someten al límite del 40 % dentro de la “cédula general” de su declaración de renta por el año gravable 2021?

¿El incremento en el impuesto de ganancia ocasional se tiene en cuenta para obtener el beneficio de auditoría en la declaración de renta del año gravable 2021?

La declaración de renta de personas naturales por el año gravable 2021 deberá atender, entre otras normas, las leyes 2010 de 2019; 2040, 2064, 2068 y 2069 de 2020; y algunos artículos de la Ley de reforma tributaria 2155 de 2021.

A continuación, el Dr. Diego Guevara resuelve 10 dudas al respecto.

¿El nuevo código de actividad económica 0020 que deben usar los pensionados en sus declaraciones de renta por el año gravable 2021 aplica sin importar cuál sea el tipo de pensión que recibe la persona natural?

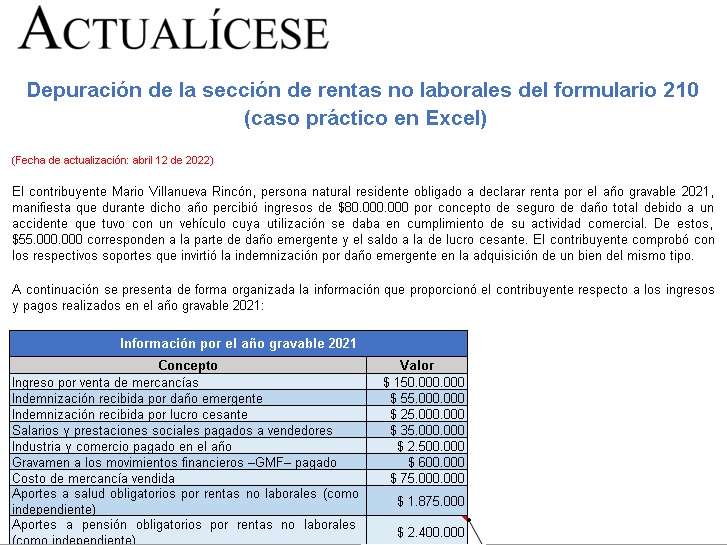

La sección de rentas no laborales debe ser empleada por las personas naturales con ingresos que no clasifiquen dentro de las demás cédulas del formulario 210.

A continuación, presentamos un ejemplo en Excel de la forma como se debe efectuar la depuración de estas rentas por el año gravable 2021.

¿Cómo deberá reconocerse una donación inter vivos en la declaración de renta de una persona natural por el año gravable 2021?

Consultorio tributario sobre la declaración de renta personas naturales no residentes año gravable 2021, IVA y otros temas. Resuelve todas tus dudas con el Dr. Diego Guevara.

¿Al momento de diligenciar el formato 2516 o 2517 es necesario diligenciar todas las casillas, aunque sea en ceros?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”