Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El método de saldos decrecientes permite depreciar de forma acelerada un activo, debido a que bajo este método el gasto por depreciación es mayor durante los primeros años de vida útil del bien.

A continuación, explicamos mediante un ejemplo práctico la aplicación de este método.

En este archivo de Excel conocerás la forma de calcular el método de reducción de saldos o de depreciación decreciente y algunas precisiones sobre el tratamiento fiscal y contable de las propiedades, planta y equipo.

Está creado conforme a lo expuesto en la sección 17 del Estándar para Pymes.

El inventario retirado para consumo propio o para que forme parte de un activo debe darse de baja de la contabilidad, utilizando como contrapartida una cuenta del gasto o del activo, según corresponda.

Según los artículos 421 y 458 del ET, este hecho genera un IVA asumido para el contribuyente.

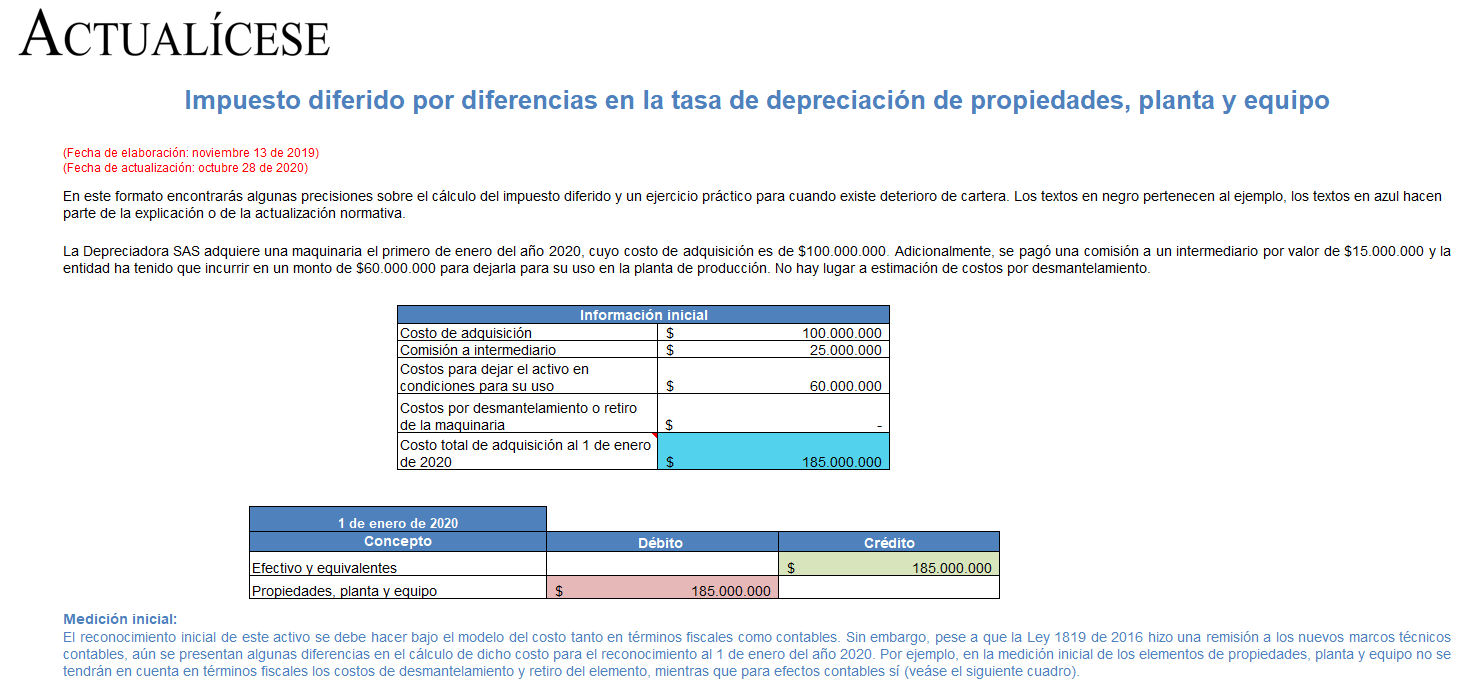

En este formato avanzado de Excel compartimos las diferencias entre la medición inicial y posterior de una maquinaria.

Además, exponemos qué situaciones se pueden o no presentar ante una diferencia entre la tasa de depreciación contable y fiscal, y cómo contabilizar y presentar el impuesto diferido.

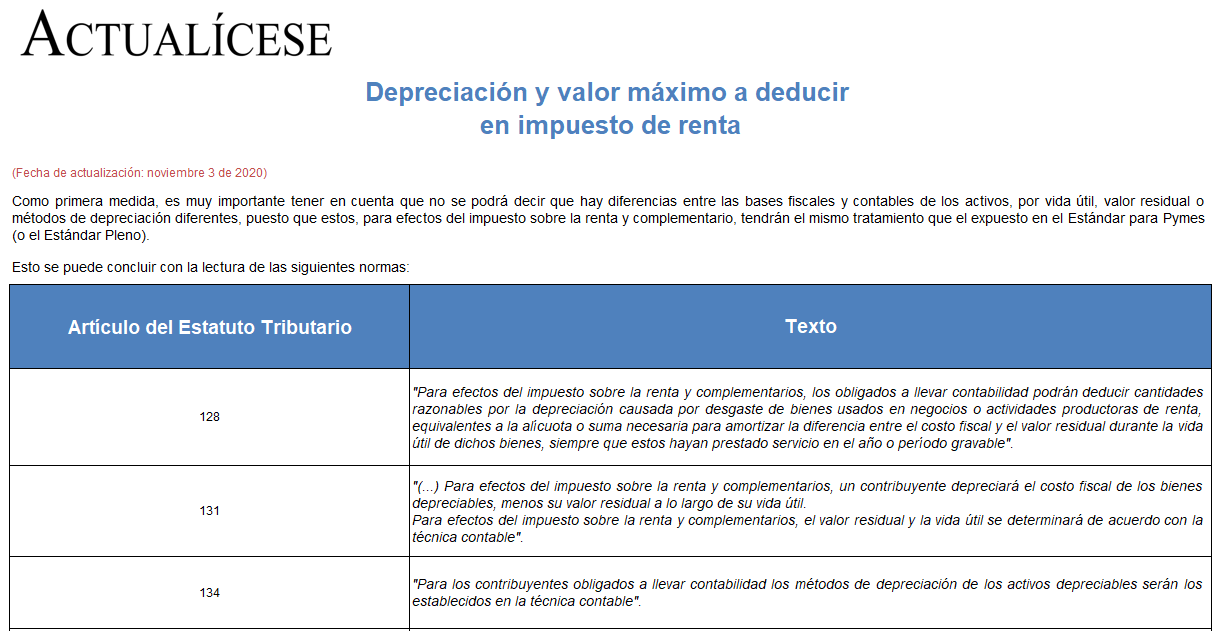

El parágrafo 1 del artículo 137 del ET estipula las tarifas máximas de depreciación anual por aplicar mientras no exista reglamentación por parte del Gobierno.

En este formato podrás determinar el valor máximo a deducir por dicho concepto en el período gravable 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”