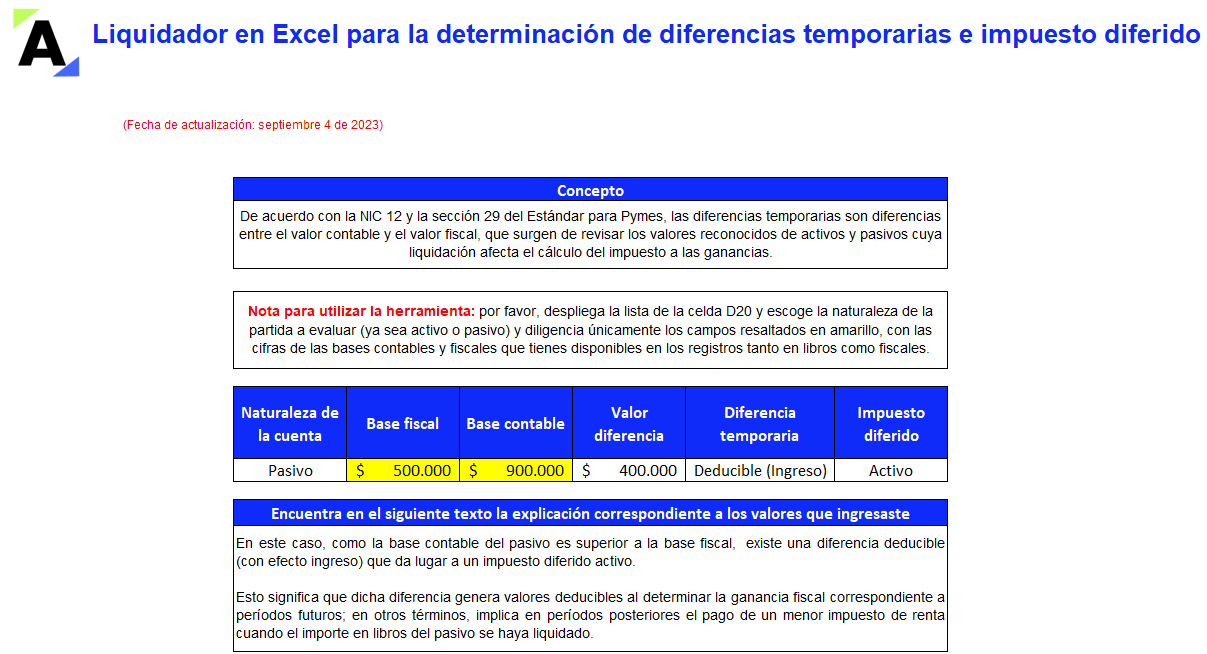

Las diferencias temporarias se dan entre el valor fiscal y el contable de los activos y pasivos, y son base para el cálculo del impuesto diferido.

Este es un práctico liquidador que te permitirá identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos.

¿Qué se entiende por diferencias temporales deducibles o imponibles y por diferencias permanentes? ¿Cómo impactan dichos aspectos la elaboración y presentación de la conciliación fiscal?

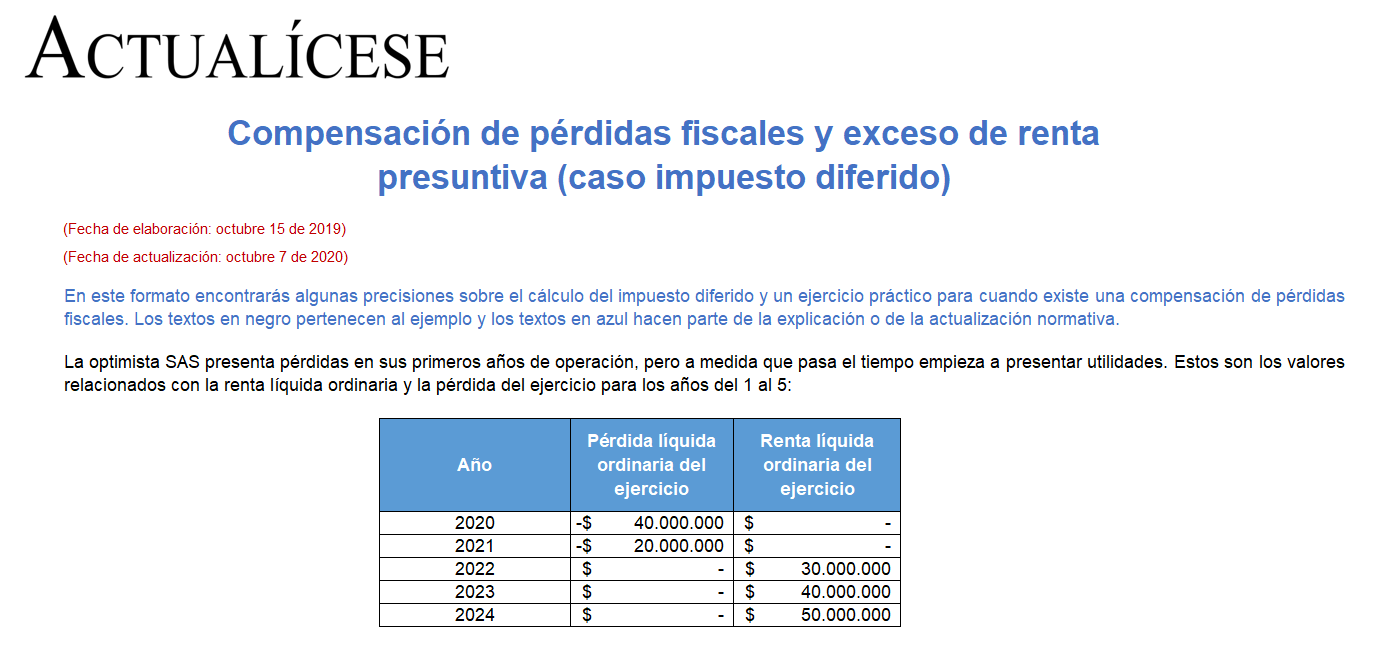

Los excesos de renta presuntiva sobre renta líquida generan créditos fiscales, ya que en el futuro el contribuyente puede usar esos excesos para disminuir el impuesto a pagar. El párrafo 29.21 del Estándar para Pymes exige que se calcule un impuesto diferido activo ante estos créditos fiscales.

La elaboración de los estados financieros para el cierre del período contable 2019 exige que las entidades estén en la capacidad de llevar a cabo el respectivo proceso de conciliación fiscal.

Dicha labor se convierte en una exigencia para los obligados a llevar contabilidad.

¿Preparado para el cierre de año y la determinación del impuesto diferido?

Si tienes dudas respecto al cálculo de esta partida y el impacto que tiene en la determinación de los resultados y la carga tributaria del contribuyente, en Actualícese te ayudamos a encontrar todas las respuestas.

Para realizar el análisis del impuesto diferido se deben tener en cuenta los lineamientos de la NIC 12 del Estándar Pleno, la sección 29 del Estándar para Pymes y los lineamientos de las normas tributarias. En este editorial mencionamos qué debe revisar de estas normas.

En la aplicación de las normas de información financiera, uno de los temas más inquietantes es el impuesto diferido, dado que los estados financieros bajo el marco contable difieren del tributario. Sin este elemento, los resultados del período se ven distorsionados por las normas fiscales. El tratamiento dado a las partidas de los estados financieros […]

Continuamos en esta segunda parte con los casos en que se aplica el impuesto diferido, teniendo en cuenta que los estados financieros bajo el marco contable difieren del tributario. Durante la primera parte de esta conferencia, vimos la disparidad entre las normas contables y tributarias, pues hay transacciones que se reconocen de una forma en […]

Continuamos en esta segunda parte con los casos en que se aplica el impuesto diferido, teniendo en cuenta que los estados financieros bajo el marco contable difieren del tributario.

En la aplicación de las normas de información financiera, uno de los temas más inquietantes es el impuesto diferido, dado que los estados financieros bajo el marco contable difieren del tributario. Sin este elemento, los resultados del período se ven distorsionados por las normas fiscales.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”