Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son las normas que deben ser analizadas y aplicadas cuando se distribuyan dividendos según su año de origen? Es decir, ¿qué norma aplica sobre los dividendos de los años 2016, 2017 o de cualquier año que no había sido decretado a diciembre de 2018?

Resuelta el 21 de febrero de 2019

Respuesta de Diego Guevara M. a la pregunta:

Cuando al modificar la norma sobre el tratamiento de dividendos la Ley de financiamiento se refiere a la aplicación de la tarifa del artículo 240 del ET sobre los dividendos provenientes de utilidades gravadas, ¿a cuál de todas las tarifas hace referencia?

Resuelta el 21 de febrero de 2019

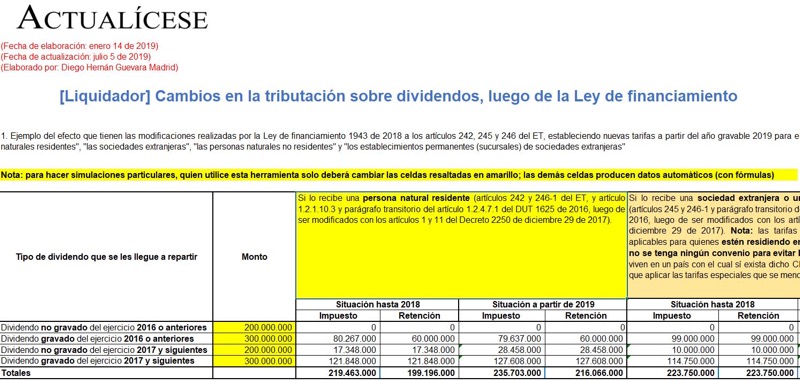

La Ley de financiamiento efectuó grandes cambios en materia de dividendos y participaciones recibidos tanto por sociedades nacionales y extranjeras, como por personas naturales residentes y no residentes. A continuación, analizaremos puntos clave para tener en cuenta en su tratamiento.

La Ley 1943 de 2018 modificó los artículos 242, 245 y 246 del ET, fijando nuevas tarifas a partir del año gravable 2019 para el impuesto sobre dividendos gravados y no gravados, recibidos por personas naturales residentes y no residentes, sociedades nacionales, extranjeras y sus establecimientos permanentes.

En el artículo 121 de la Ley 1943 de 2018 se estableció que los dividendos y participaciones decretados en calidad de exigibles al 31 de diciembre de 2018 mantendrán el tratamiento aplicable con anterioridad a la vigencia de dicha ley.

En términos del impuesto sobre la renta a los dividendos recibidos por sociedades nacionales (previsto por el artículo 242-1 del ET), y el régimen de transición establecido por la Ley 1943 de 2018, los dividendos que se repartan con cargo a utilidades generadas a partir del año gravable 2017, siempre y cuando hayan sido decretados en calidad de exigibles antes del 31 de diciembre de 2018, mantendrán el régimen de dividendos de la Ley 1819 de 2016. De lo contrario, se deberán aplicar las disposiciones de la Ley 1943 de 2018.

La Dian también aclara que los dividendos que se distribuyan con cargo a utilidades generadas con anterioridad al año gravable 2017 deberán mantener el tratamiento indicado en las disposiciones anteriores a la Ley 1819 de 2016 y a la Ley 1943 de 2018, aunque fuesen decretados con posterioridad al 31 de diciembre de 2018.

Impuesto a los dividendos para los que se acojan al régimen de tributación simple

Respuesta de Diego Guevara M. a la pregunta:

“¿Qué tarifa del impuesto de renta se le debe aplicar a las utilidades provenientes de los fondos señalados en el antiguo inciso tercero del artículo 48 del ET?”

Resueltas enero 31 de 2019

Respuesta de Diego Guevara M. a la pregunta:

“¿Cuáles son los cambios relacionados con los dividendos o participaciones recibidas por personas naturales o sociedades?”

Resueltas enero 31 de 2019

La Dian indica que la distribución de utilidades en acciones o cuotas de interés social significa para la entidad un ingreso no constitutivo de renta ni ganancia ocasional, aunque a dichas utilidades les sea aplicable la tarifa especial de dividendos y participaciones establecida en los artículos 242,242-1 y 245 del ET.

La entrada en vigor del proyecto de ley de financiamiento implicaría una serie de cambios trascendentales en el impuesto sobre la renta de personas naturales en materia de cesantías, prima de costos de vida, aportes obligatorios al sistema general de pensiones, rentas exentas, tarifas, entre otros.

A partir de las normas de financiamiento en impuestos sobre la renta de personas naturales se propone adicionar y modificar diferentes artículos del Estatuto Tributario sobre la prima de costo de vida, aportes obligatorios al sistema general de pensiones, rentas exentas de trabajo y pensiones, etc.

Con la introducción del nuevo modelo cedular para la determinación del impuesto de renta de personas naturales para este año 2017, se incluyó la cédula de dividendos y participaciones cuya depuración tiene ciertas particularidades que requieren atención especial y que son objeto de estudio en esta conferencia.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”