Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

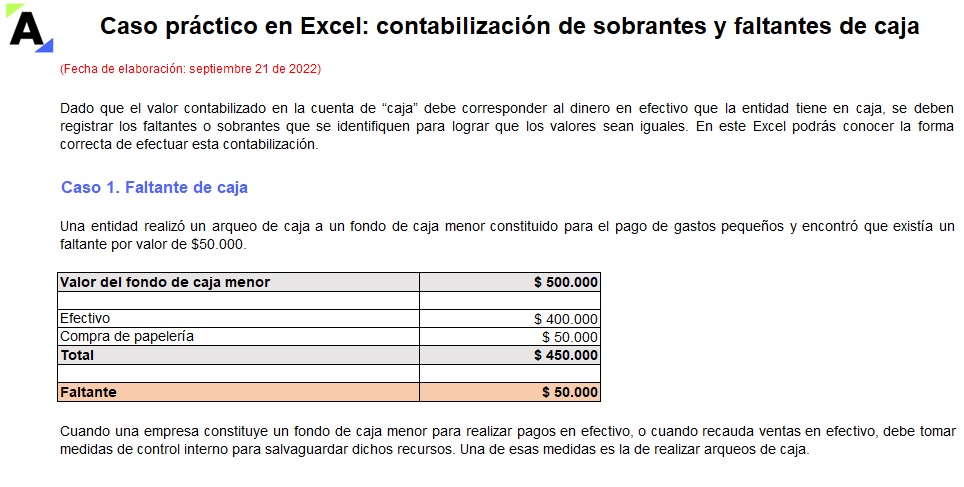

Cuando se identifican sobrantes y faltantes de caja se deben contabilizar para lograr que el monto de la contabilidad corresponda con el almacenado en la caja.

Aquí te explicamos cómo realizar esta contabilización para lograr que la contabilidad refleje la realidad económica de la entidad.

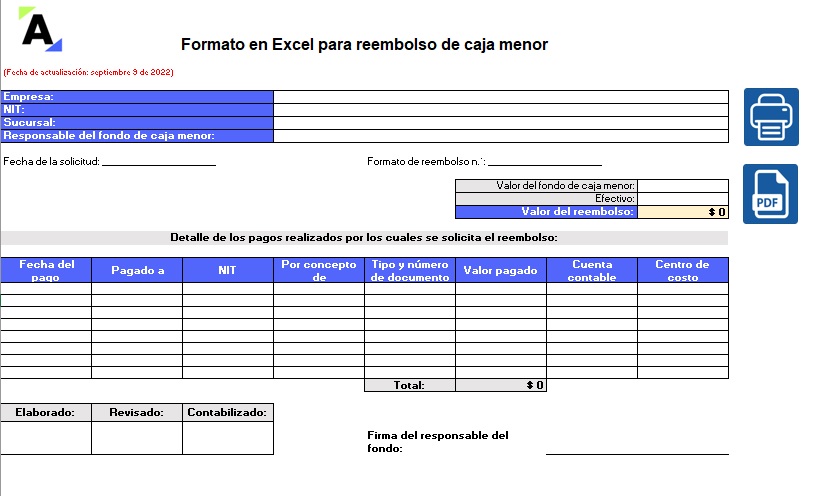

Esta plantilla en Excel de la solicitud de reembolso de caja menor la debe elaborar periódicamente la persona encargada de administrar estos recursos, para solicitar a tesorería que le reponga los dineros por los pagos que ya realizó y que se registren estos pagos en la contabilidad.

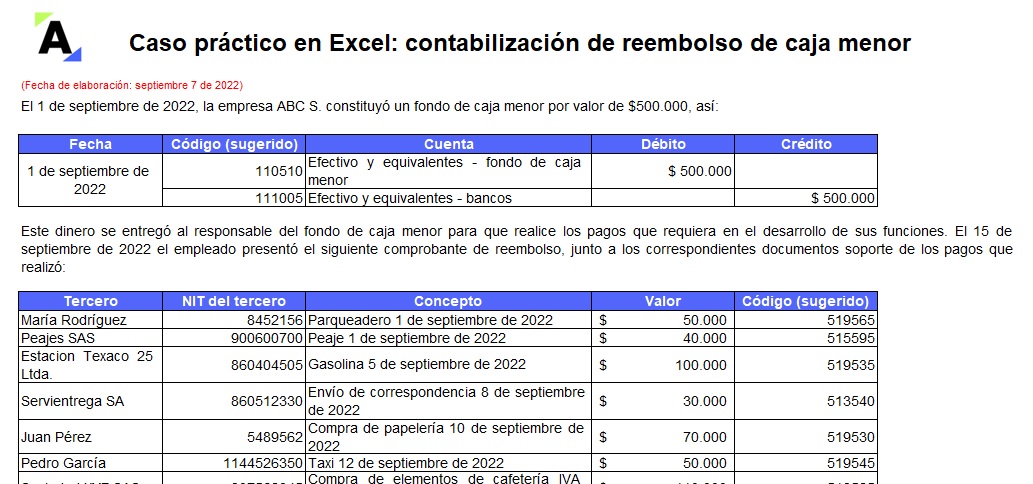

El reembolso de caja menor es un proceso que realizan todas las empresas, mediante el cual se registran en la contabilidad los pagos realizados mediante este fondo y se reintegra el dinero al empleado que lo administra.

En este caso práctico en Excel te explicamos todo lo que debes saber al respecto.

El efectivo es un recurso que cada entidad mantiene con una disponibilidad inmediata, en la forma de monedas, billetes y divisas. No obstante, los Estándares Internacionales permiten clasificar algunas inversiones de alta liquidez como equivalentes al efectivo, si cumplen determinadas condiciones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”