Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Contadores deben aplicar los principios de ética y las normas de independencia.

El profesional debe identificar, evaluar y hacer frente a las amenazas que pueden afectar el cumplimiento de los principios de ética.

La independencia está ligada a los principios de objetividad e integridad.

Presentamos una carta elaborada conforme a los requisitos del sexto elemento del sistema de control de calidad.

En esta encontrarás un modelo para comunicar las deficiencias halladas durante el proceso de inspección del seguimiento del control de calidad de un encargo.

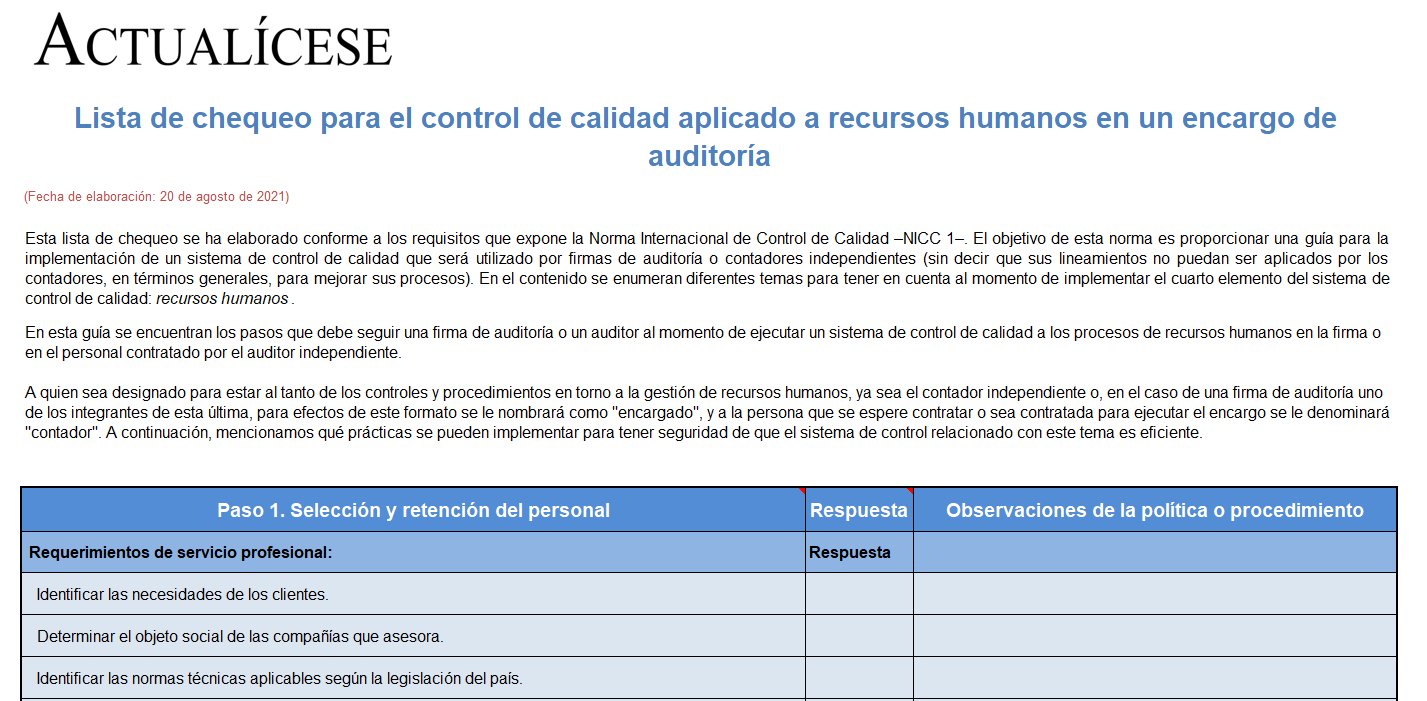

Compartimos esta lista de chequeo en la que encontrarás los pasos que debe seguir una firma de auditoría o un auditor al momento de implementar el sistema de control de calidad bajo la Norma Internacional de Control de Calidad –NICC 1– aplicada a los recursos humanos.

¡Descárgala aquí!

Compartimos esta lista de chequeo en la que encontrarás los pasos que debe seguir una firma de auditoría o un auditor al momento de implementar el sistema de control de calidad bajo la Norma Internacional de Control de Calidad –NICC 1– aplicada a los recursos humanos.

¡Descárgala aquí!

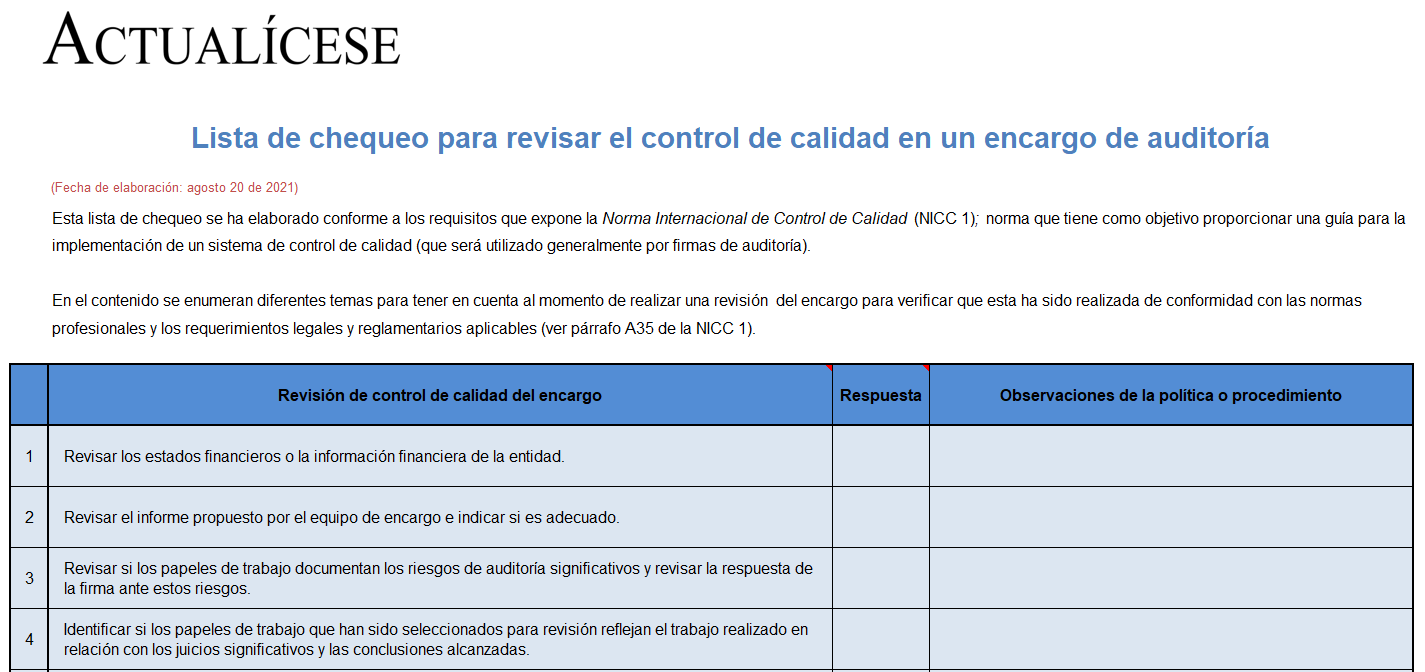

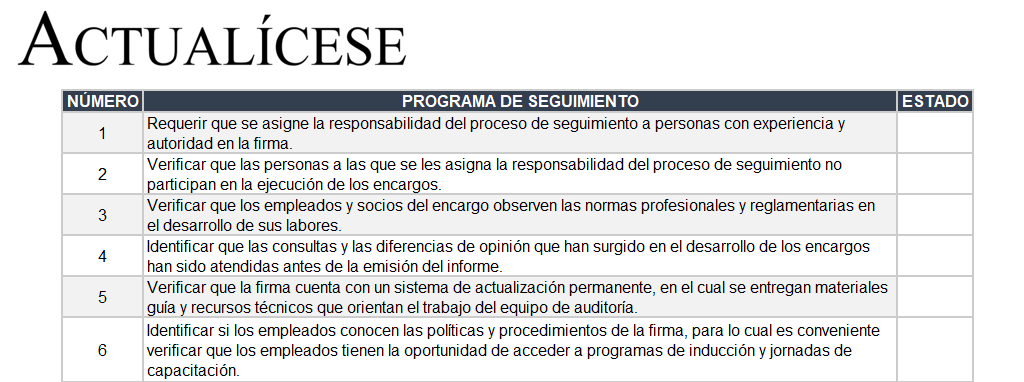

Presentamos una lista de chequeo elaborada conforme a los requisitos del sexto elemento del sistema de control de calidad.

En esta encontrarás los pasos que debe seguir una firma de auditoría o un auditor al momento de realizar el seguimiento del control de calidad de un encargo.

Una serie de definiciones pertinentes han sido evaluadas y propuestas en medio de la actualización de la Ley 43 de 1990.

Las definiciones de contaduría pública y de contador público son algunas de ellas.

Hay consenso sobre lo que deberían ser las sociedades de contadores públicos y sus características.

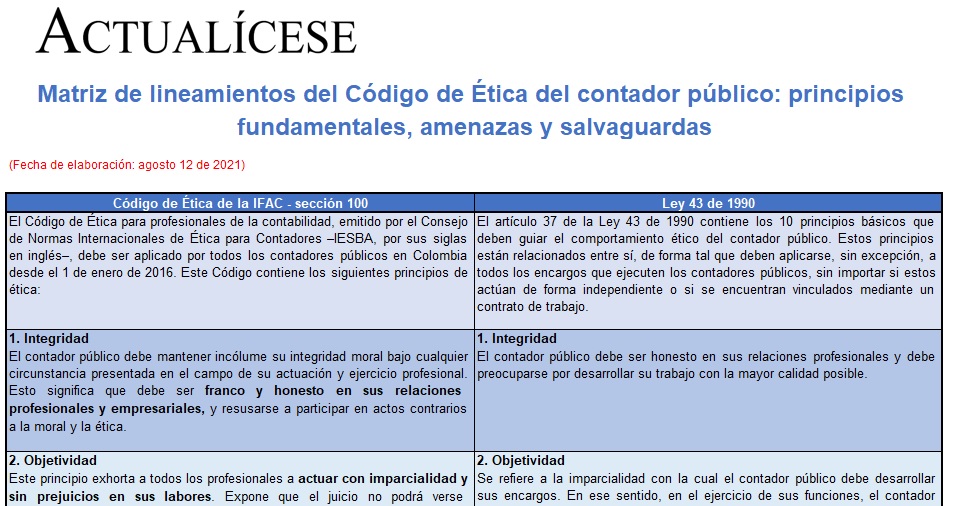

A través de esta matriz podrás conocer los principios éticos que rigen la profesión del contador público.

Además, encontrarás la definición y ejemplos de las amenazas que pueden surgir contra estos principios, así como de las salvaguardas que pueden ser implementados por el contador.

Este modelo de declaración de confidencialidad para los miembros de una firma de auditoría permite documentar su compromiso de no revelar información de los clientes.

Se recomienda que cada colaborador firme esta declaración al momento de ser contratado por la firma de auditoría.

Jóvenes contables quieren hacer parte de una renovación económica, aportar su talento y transformar el futuro de la contaduría.

No están muy convencidos de que los líderes empresariales tengan integridad y hagan lo que dicen.

Empleadores deben aprovechar al máximo el dominio que tiene la generación Z de las tecnologías digitales.

IAASB emitió un documento donde propone modificaciones a las Normas de Aseguramiento, de Control de Calidad y de Servicios Relacionados.

Se propondrán cambios a la NIA 315 (revisada) para que los auditores realicen procedimientos de evaluación de riesgos acordes con el tamaño y naturaleza de la entidad.

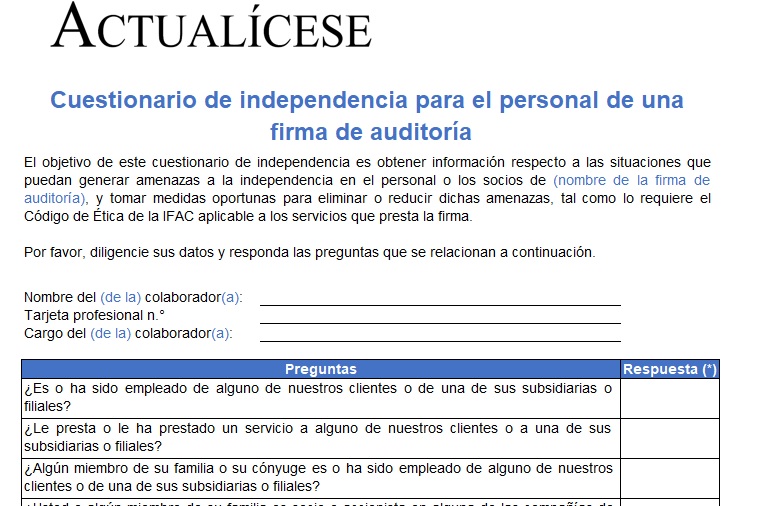

Las firmas de auditoría y revisores fiscales independientes deben recolectar información de sus socios y personal respecto a situaciones que puedan amenazar su independencia.

Encuentra aquí un modelo de cuestionario que deberá ser aplicado cuando el colaborador ingresa a la firma y luego anualmente.

La Ley 43 de 1990 expone que los contadores públicos son los profesionales con la facultad de dictaminar sobre estados financieros.

Los contadores deben ser consecuentes con el Código de Ética adoptando los principios de integridad, competencia y diligencia en el ejercicio de la auditoría.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”