Los estados financieros cumplen con el objetivo de mostrar la información sobre la situación financiera y el resultado de una empresa.

Te compartimos 5 formatos para elaborar y analizar el estado de situación financiera, el estado de resultados, el estado de cambios en el patrimonio y los flujos de efectivo.

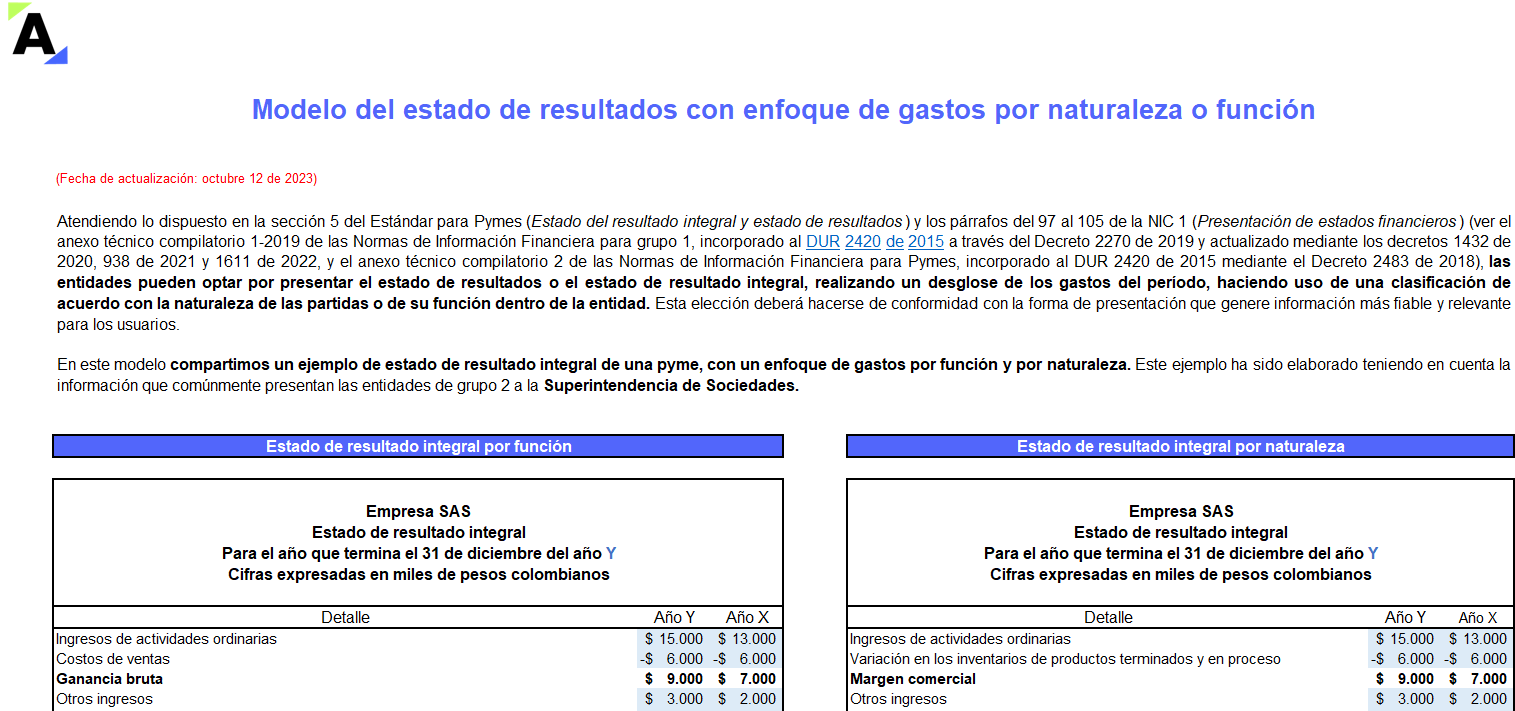

De acuerdo con la sección 5 del Estándar para Pymes, el estado de resultados integral se podrá presentar con un enfoque de gastos por naturaleza o función.

A continuación, compartimos un ejemplo que te permitirá identificar las diferencias entre estos dos tipos de presentación para una pyme.

¡Descárgalo ya!

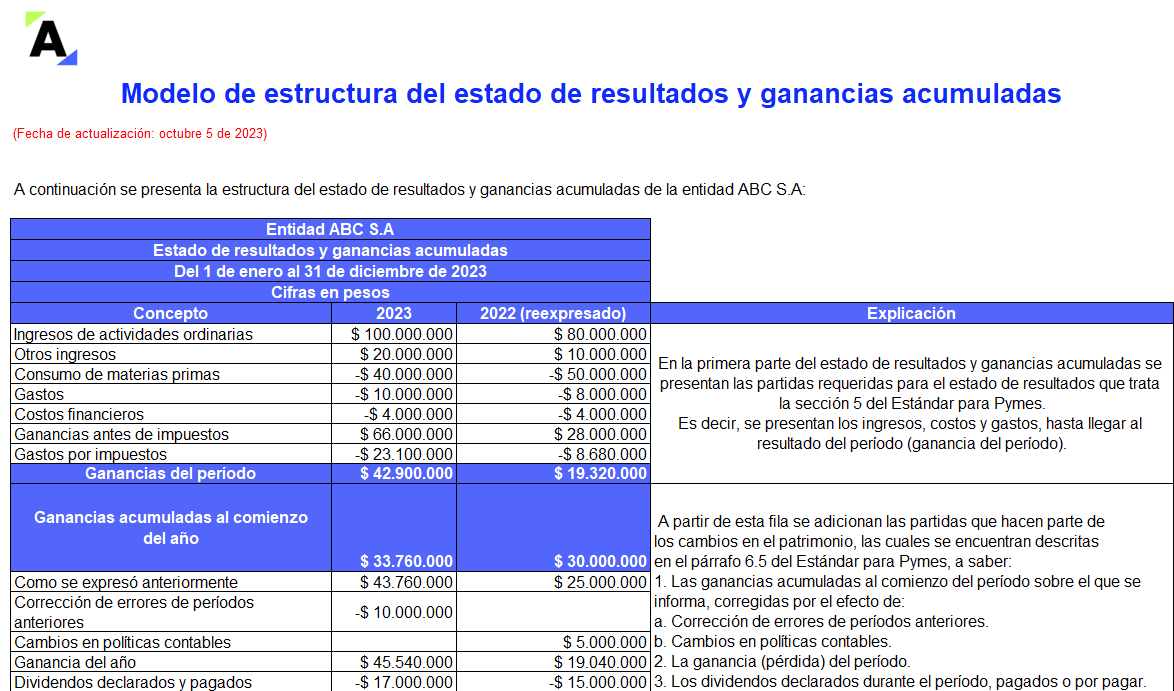

Con este modelo podrás estructurar el estado de resultados y ganancias acumuladas de una entidad, teniendo en cuenta lo señalado por la sección 6 del Estándar para Pymes.

Encontrarás los efectos que tienen los cambios en las políticas contables y las correcciones de errores en períodos anteriores, en el estado de resultados y ganancias acumuladas.

Preparamos esta guía en Excel que contiene la estructura del estado de resultado integral comparativo de una pyme.

Se hará la presentación del estado de resultado integral bajo los 2 enfoques, teniendo en cuenta la conversión de negocios en el extranjero y algunas pérdidas actuariales.

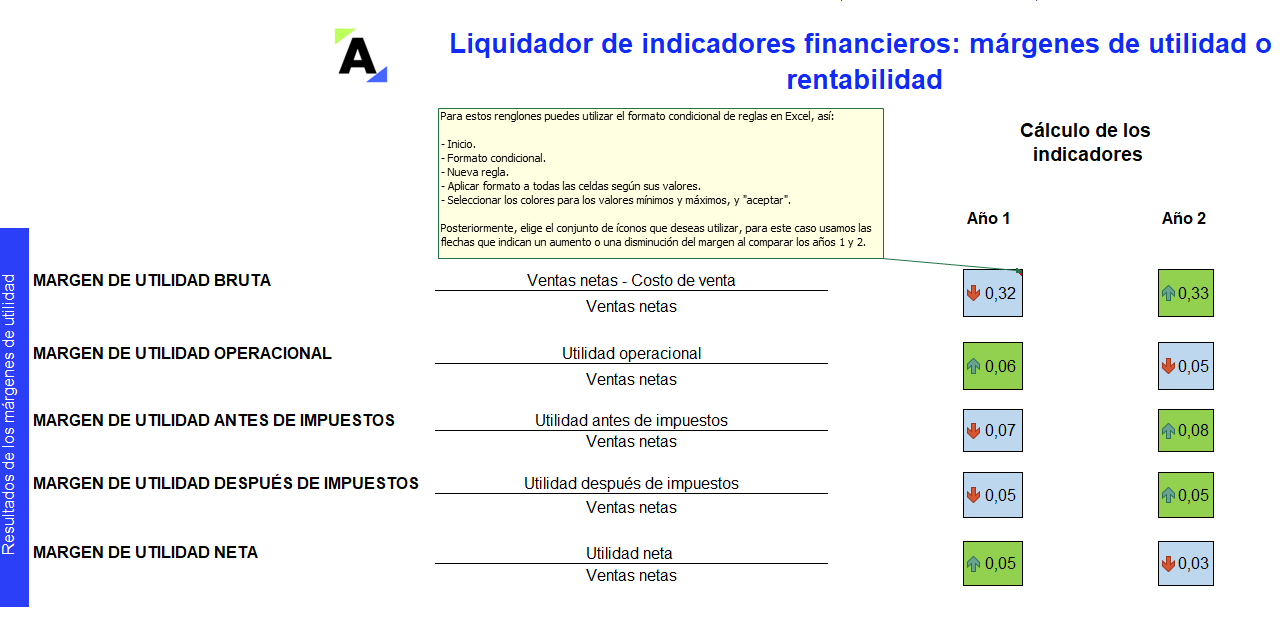

Este liquidador incluye los márgenes de utilidad que hacen parte del juego de indicadores financieros de rentabilidad, los cuales permiten evidenciar la gestión de la administración y los resultados de la operación de la entidad. Para utilizarlo se deberá incluir información del estado de resultado integral.

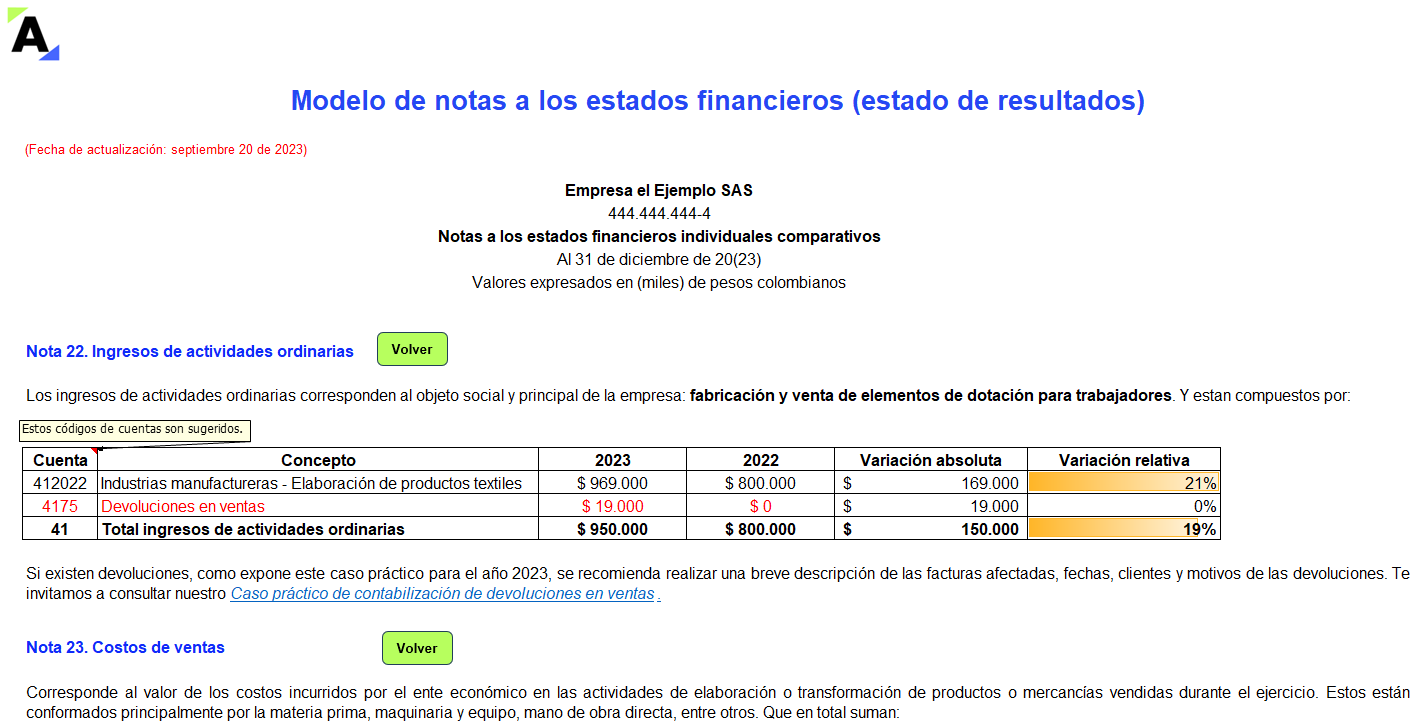

En este modelo de notas a los estados financieros que te presentamos en Excel exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos 2022-2023 de una pyme.

Estas notas tienen un carácter ilustrativo.

La valoración de empresas es un estudio que se trata con frecuencia en las finanzas corporativas para determinar el valor económico de un negocio.

Existen circunstancias que dan lugar a este procedimiento y emplean diferentes metodologías para su cálculo.

Sigue leyendo para conocer más.

Presentamos dos (2) casos prácticos que te permitirán identificar el efecto que tiene en el estado de resultados realizar o no el cálculo del valor residual en la determinación de la depreciación y posterior venta de un activo de propiedad, planta y equipo.

Si al finalizar la vida útil del activo este se vende por un valor superior al valor residual, la entidad deberá reconocer una ganancia por venta de activos.

Los resultados del informe de la Supersociedades confirman que las medidas adoptadas por el Gobierno permitieron a estas empresas mantener el nivel de solvencia entre 2020 y 2021.

IFAC busca que contadores públicos puedan ayudar a mejorar los informes de sostenibilidad para las empresas y sus inversores.

La gerencia y la administración deben comprender el impacto climático en una empresa, cómo los riesgos y oportunidades climáticas afectarán su posición financiera.

La Federación Internacional de Contadores –IFAC– está impulsando la mitigación, adaptación y presentación de informes teniendo en cuenta el cambio climático y la sostenibilidad.

Los contadores deben brindar transparencia y conocimiento sobre los impactos financieros producidos por el cambio climático.

Sandra Fetecua explica que el IASB busca unificar la estructura y presentación del estado de resultados y mejorar la utilidad de la información que se brinda.

Si queda en firme reemplazaría a la actual NIC 1, pero todavía es un proyecto.

Tres temas principales abarca la propuesta. A continuación, se explican.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”