Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

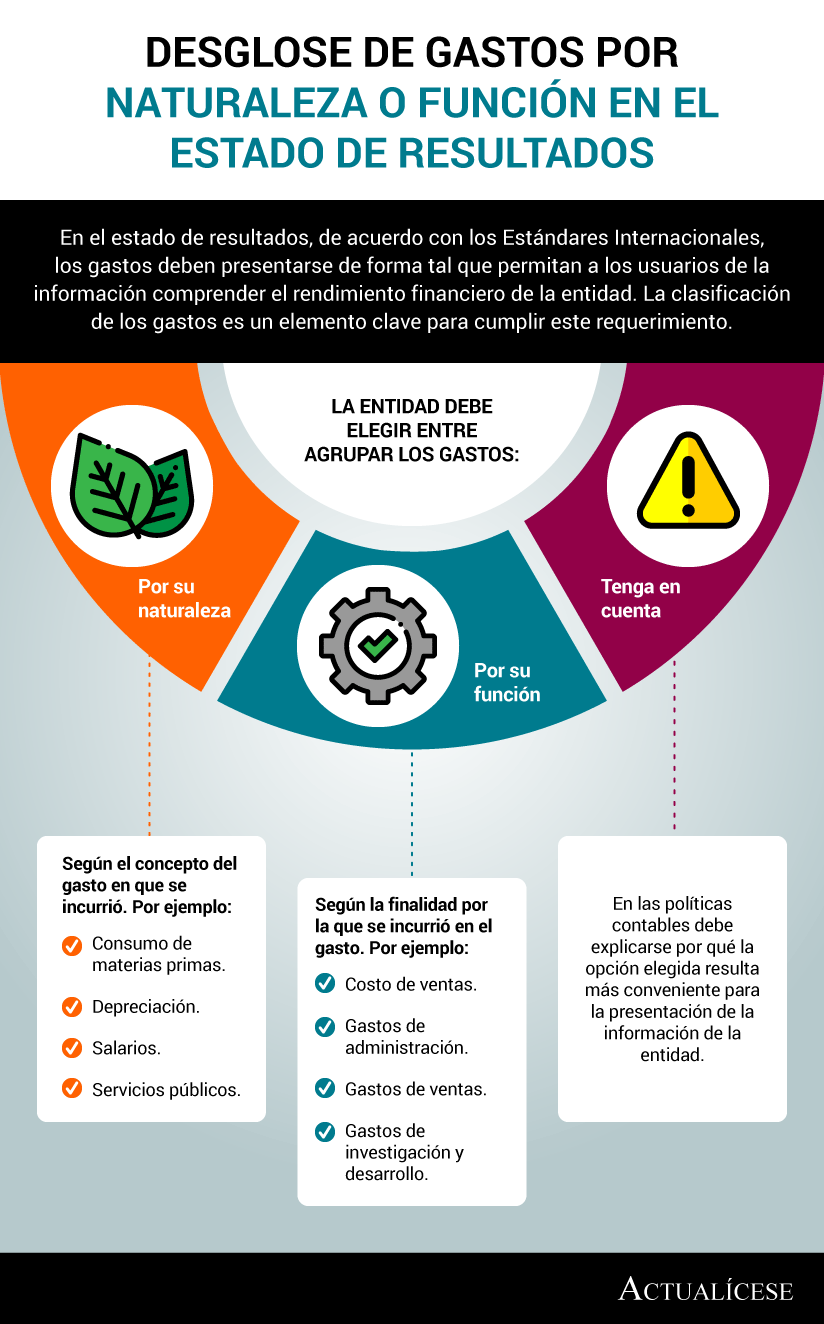

Los gastos se pueden presentar en el estado de resultados según su naturaleza o su función.

El contador público de la entidad debe utilizar su juicio profesional para establecer cuál es la mejor manera de presentarlos, con el fin de que sea fácil comprender el rendimiento financiero de la entidad.

Según proyecto del IASB, el estado de resultados de las entidades del grupo 1 estaría dividido en 4 categorías: operación, financiación, inversión en grupos económicos y negocios conjuntos y otras inversiones.

Se crean reglas para agregar y desagregar partidas, revelar medidas de desempeño, entre otras.

El estudio detallado del componente financiero es una cuestión fundamental para quienes empiezan su camino en la creación empresarial.

El cálculo de la utilidad real de la organización es básico para la proyección de un negocio en crecimiento.

¿Cómo se realiza el estado de resultado integral y estado de resultados?

Los estados financieros deben elaborarse bajo los Estándares Internacionales de Información Financiera. Actualmente, existen cinco estados financieros que deben elaborar las pymes.

Conoce todos los detalles de este tema en un espacio de consulta que hemos preparado especialmente para ti.

Al emprender un negocio, toda entidad debe incurrir en una serie de gastos para su puesta en marcha, tales como gastos legales de constitución, estudios de mercado, publicidad, entre otros. Al respecto, las normas contables y fiscales señalan tratamientos diferentes que deben tenerse en cuenta.

El “estado de resultados y ganancias acumuladas” es un estado financiero resumido que le permite a una entidad presentar su desempeño financiero y los cambios en su patrimonio durante un período determinado en un solo informe. Su presentación está sujeta al cumplimiento de ciertos requisitos.

Consejo Técnico de la Contaduría Pública Concepto 891 Octubre 15 de 2019 El Consejo Técnico de la Contaduría Pública –CTCP– concluye que para el reconocimiento, medición, presentación y revelación de la diferencia en cambio en los estados financieros deberán tenerse en cuenta los lineamientos establecidos en el marco técnico que sea aplicado por cada entidad. […]

El Consejo Técnico de la Contaduría Pública, con base en lo establecido en el DUR 2420 de 2015, explicó que es permitido que las entidades de los grupos 1 y 2 hagan uso de dos (2) formatos para la presentación del estado de rendimiento o desempeño, así:

1. Presentar por separado el “estado de resultados” y el “otro resultado integral” –ORI–.

2. Presentar un único estado que unifique el estado de resultados y el ORI. Este estado unificado puede denominarse “estado del resultado integral”.

Cabe resaltar que en el caso de una entidad que utilice la base de medición del costo histórico, o que no tenga partidas que deban registrarse contra el patrimonio y presentarse en el ORI, no le sería aplicable el enfoque de un único estado, y por consiguiente deberá aplicar el enfoque de los dos estados, elaborando únicamente el estado de resultados. Finalmente, las entidades del grupo 3 solo deberán presentar un estado de resultados, y no un estado del resultado integral.

La actualización de los requerimientos de los Estándares de Información Financiera es el diario vivir del IASB. El tema en el que trabaja en el momento es la actualización de los requisitos sobre la presentación de los estados financieros y la inclusión de nuevos indicadores de uso obligatorio.

En el estado de resultados, de acuerdo con los Estándares Internacionales, los gastos deben presentarse de forma tal que permitan a los usuarios de la información comprender el rendimiento financiero de la entidad. La clasificación de los gastos es un elemento clave para cumplir este requerimiento.

Las Normas de Información Financiera señalan que una entidad puede presentar sus gastos del período utilizando una clasificación por función o por naturaleza del gasto. Ambos enfoques son aceptables, y la entidad debe elegir el enfoque que le permita presentar su información de manera más relevante.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”