Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Si una persona natural está dedicada a la venta de esperma equino: ¿Cómo debe reconocer dicho elemento en los estados financieros? Dado el elevado costo de este, ¿Debe reconocerse el desperdicio que se produce durante la extracción?

En los estados financieros quedan anticipos o saldos a favor de impuestos: ¿Estos se clasifican en corrientes y no corrientes dependiendo del análisis del proceso de devolución o compensación?

Consejo Técnico de la Contaduría Pública. El valor por concepto del “otro resultado integral”, generado dentro de las cuentas del patrimonio contable cuando se produzcan reexpresiones de las cifras de los estados financieros elaborados en dólares pero luego presentados en pesos, no debería ser objeto de distribución.

Las SAS que no tengan nombrado un revisor fiscal pero arrojen utilidades, suelen necesitar los servicios de dos contadores públicos y repartir sus funciones de la siguiente manera: uno a cargo de elaborar y certificar los estados financieros y otro encargado de dictaminarlos.

El superintendente de Sociedades, Francisco Reyes Villamizar, afirma que se han observado fluctuaciones en diversos rubros de los estados financieros; desde aumentos en las cifras de utilidades, hasta un decrecimiento leve en los pasivos.

Cuando la empresa no registra operaciones en la cuenta de inventarios: ¿Qué información debe colocar en el manual de políticas contables y notas a los estados financieros?

¿Cómo incluir una máquina de valor significativo que está en uso en la organización pero no fue adquirida por esta, ni se tienen documentos de propiedad sobre ella, en los estados financieros?

Supersociedades. Los nuevos administradores pueden hacer uso de la rendición provocada de cuentas para exigir a los administradores negligentes la información adecuada de los pormenores y aspectos trascendentales, económicos jurídicos contables administrativos de la evolución de los negocios del ente societario.

La estadística es una herramienta de gran utilidad a la hora de adelantar una tarea de revisión de información financiera pues brinda elementos para detectar con facilidad algunas posibles fuentes de fraude. En este editorial se presenta otra herramienta de muestreo para la aplicación de pruebas.

Cierta controladora del Grupo 1 posee una inversión en una subsidiaria del Grupo 2, si ambas entidades están al día en el proceso de convergencia: ¿Cómo debe registrar la controladora, en sus estados financieros separados, la proporción generada en el ajuste por reexpresión de la subsidiaria al actualizar en el 2016 la inversión bajo el MPP?

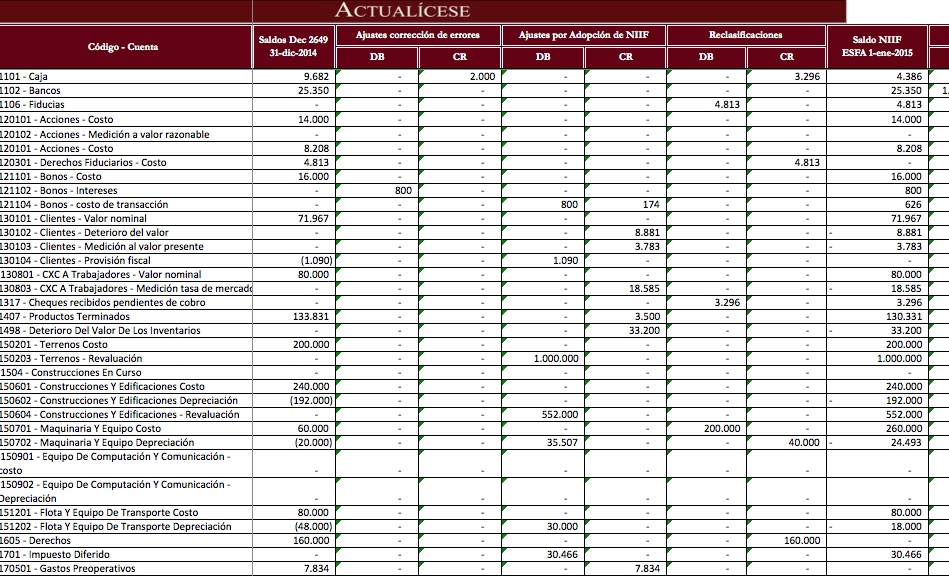

Las entidades que pertenecen al Grupo 2 de la Convergencia a Estándares Internacionales presentarán al cierre del 2016 sus primeros estados financieros comparativos, en esta herramienta ilustramos de manera didáctica algunas de las labores que deben realizar los contadores para avanzar del ESFA hasta dichos informes.

La labor que se adelanta día a día en los departamentos contables y las compañías se resume en la presentación de estados financieros al final del período, estos dan cuenta de la situación financiera y el desempeño de la entidad, datos fundamentales para tomar decisiones.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”