El estado de situación financiera es uno de los informes contables más importantes que deben suministrar las empresas en Colombia.

En esta Cartilla Práctica pondremos a tu disposición, de manera general y práctica, los lineamientos que deben aplicar las pymes para la elaboración de dicho informe.

¿Cómo se reconocen los activos según Estándares Internacionales? ¿Cómo se reconocen los pasivos según los Estándares Internacionales? ¿Qué es el impuesto diferido?

Conoce las respuestas a estas inquietudes en nuestra Cartilla Práctica Manual para aplicación de Estándares Internacionales en pymes.

Daniel Sarmiento y Gabriel Gaitán, contadores públicos colombianos, pertenecen al Grupo de Implementación de Pymes –SMEIG–

El SMEIG propone aclaraciones a la norma mediante un esquema de preguntas y respuestas, ya que el Estándar Internacional para Pymes no cuenta con un comité de interpretación.

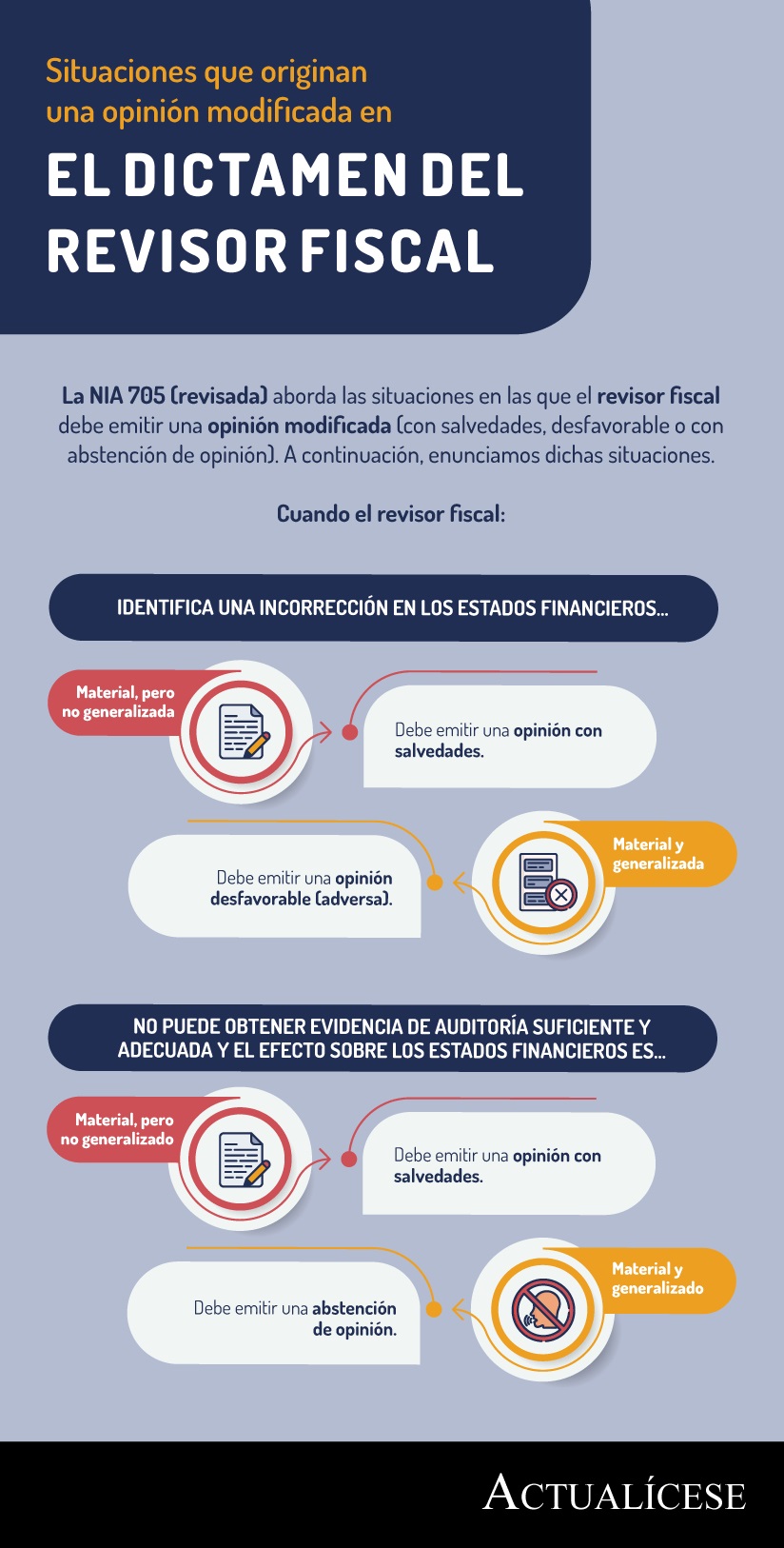

La NIA 705 (revisada) aborda las situaciones en las que el revisor fiscal debe emitir una opinión modificada (con salvedades, desfavorable o con abstención de opinión). A continuación, enunciamos dichas situaciones.

De acuerdo con el artículo 3 de la Ley 1314 de 2009, las Normas Internacionales permiten identificar, medir, clasificar, analizar e interpretar la información financiera de una entidad.

Así pues, la puesta en marcha de estas normativas permite obtener una información confiable y comparable.

La sección 13 del Estándar Internacional para Pymes contiene las instrucciones que deben ser consideradas por las empresas para el reconocimiento y la medición contable de la partida de inventarios.

La sección 3 del Estándar Internacional para Pymes y la NIC 1 describen los lineamientos que deben seguir las empresas de los grupos 1 y 2 para llevar a cabo la elaboración de sus respectivos estados financieros.

Se acercan las fechas del cierre contable, razón por la cual te invitamos a leer el siguiente post, el cual contiene información de gran utilidad para realizar con mayor facilidad y agilidad dicho proceso.

La sección 11 del Estándar Internacional para Pymes, en particular, fue estructurada con la finalidad de establecer los criterios de reconocimiento y medición de los instrumentos financieros en el proceso de contabilización en entidades del grupo 2.

La sección 13 del Estándar Internacional para Pymes contiene las instrucciones que debe seguir toda empresa que maneja inventarios al momento de realizar el reconocimiento y la medición contable de dicha partida.

En la sección 29 del Estándar Internacional para Pymes están descritos los lineamientos que deben ser considerados para llevar a cabo el proceso de reconocimiento y medición del impuesto diferido, el cual surge cuando se presentan diferencias entre el valor fiscal y contable.

¿Existe algún requerimiento especial en relación con la medición contable del deterioro de inventarios por la aplicación el sistema periódico?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”