Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El cierre contable es una tarea fundamental para toda organización, pues la información que resulta de este proceso constituye el insumo principal para dar cumplimiento a las diferentes obligaciones del contribuyente. Prepárate con nosotros para llevar a cabo esta tarea de manera exitosa.

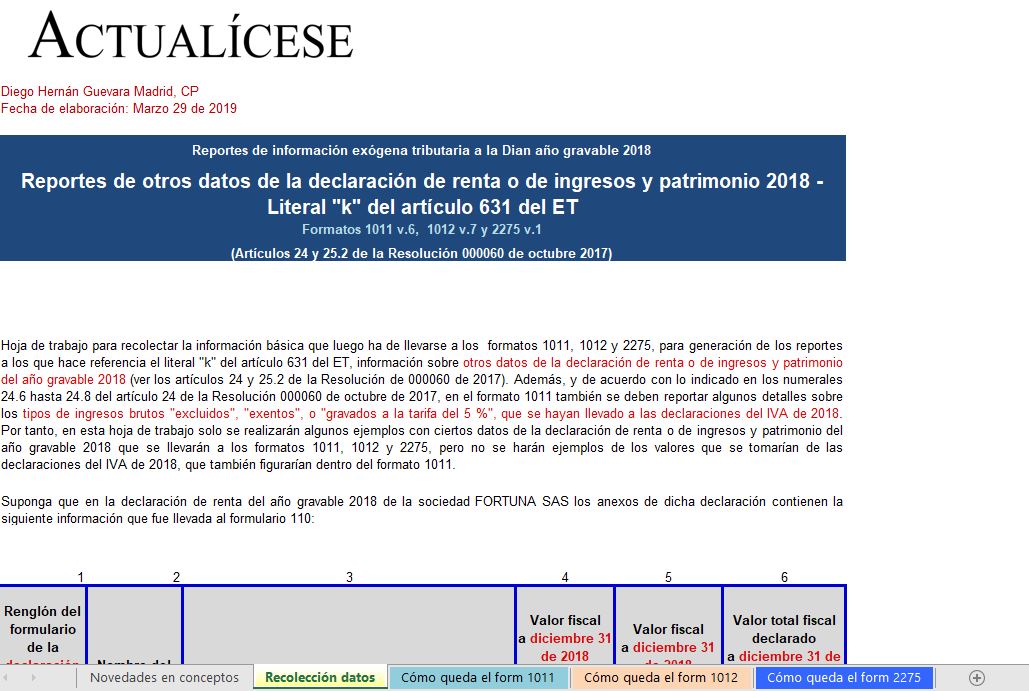

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2017; y el detalle de ciertos terceros.

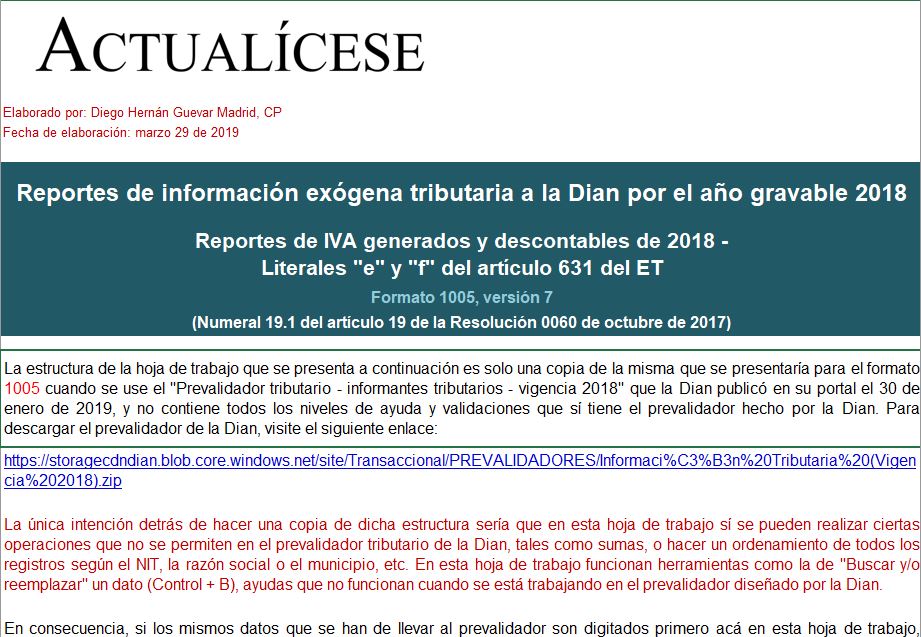

En el formato 1005 v.7 se reportará la información del IVA descontable, mientras que en el formato 1006 v.8 se registrará el IVA generado; datos que fueron reportados en las declaraciones del IVA de 2018. En el formato 1006 v.8 también se reportará el impuesto al consumo generado en 2018.

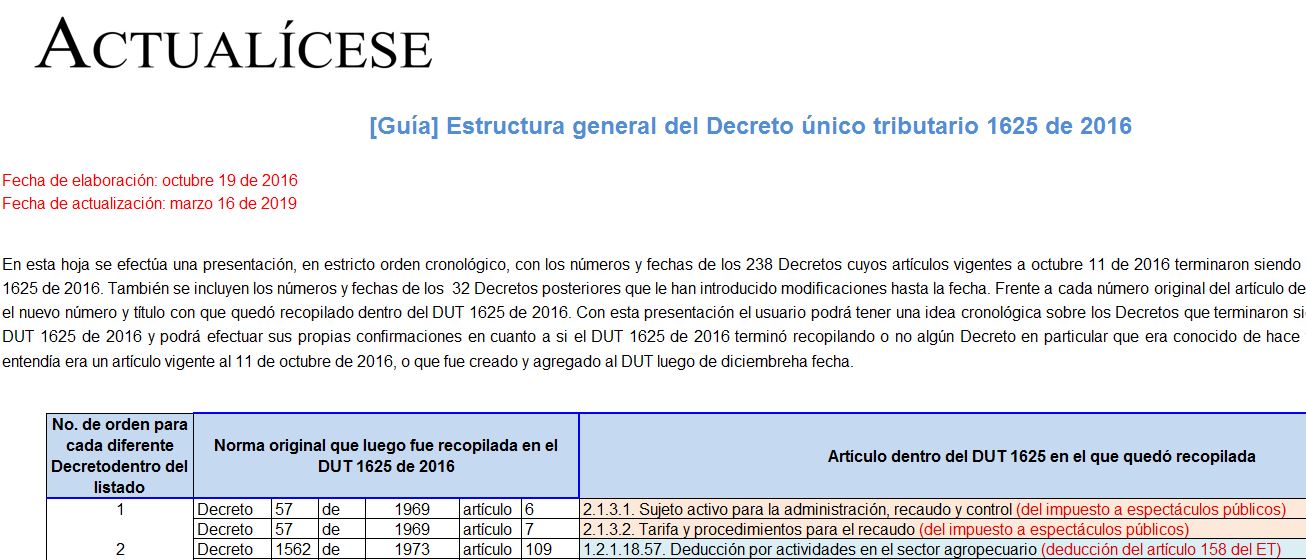

En la presente herramienta se realiza la introducción al índice general de los 1.430 artículos y 289 decretos reglamentarios sobre asuntos tributarios que conforman el Decreto único tributario 1625 de octubre 11 de 2016, y sus respectivas modificaciones, expedido por el Ministerio de Hacienda.

En esta herramienta se ilustran las depuraciones básicas que deberá realizar cada mes, cuando se efectúen pagos o abonos en cuenta a personas naturales residentes que perciban rentas de trabajo (laborales y no laborales). Esto con el propósito de definir el monto de la retención a practicar.

En esta herramienta se ilustran los cálculos que deben hacerse en diciembre de 2018 y junio de 2019 para obtener el porcentaje fijo de retención aplicable a los pagos en los semestres enero-junio y julio-diciembre de 2019. También se presenta la depuración de la retención para los pagos de 2019.

Este cuadro recopila el índice completo con los títulos de las 200 normas afectadas por la Ley 1943 de 2018. Con relación al ET, dicha ley agregó 18 nuevos artículos, modificó 96 ya existentes y derogó otros 45. Para las normas por fuera del ET, adicionó 25 artículos, modificó 9 y derogó 7.

En este formato destacamos los conceptos y orientaciones emitidos por el Consejo Técnico de la Contaduría Pública y la Superintendencia de Sociedades, cuyas disposiciones sirven de guía al momento de abordar el tratamiento contable de los contratos de concesión.

Son varias las normas que deben consultarse cuando se va a elaborar la declaración de renta de un contribuyente. El análisis por efectuar puede variar, dependiendo de si este se encuentra o no obligado a llevar contabilidad, tal como se puede evidenciar en la siguiente herramienta.

En esta herramienta puede consultar las resoluciones y circulares emitidas por la Dian, cuyas disposiciones son de vital importancia al momento de preparar la declaración del impuesto sobre la renta y complementario de las personas naturales o sucesiones ilíquidas por el año gravable 2017.

En esta herramienta puede consultar los decretos emitidos durante 2017 y lo corrido de 2018, cuyas reglamentaciones son de vital importancia al momento de preparar la declaración del impuesto sobre la renta y complementario de las personas naturales por el año gravable 2017.

En la siguiente tabla identificamos las personas naturales no residentes obligadas o no a presentar la declaración del impuesto sobre la renta y complementario, conforme a ciertos criterios como son: los ingresos recibidos, el patrimonio a diciembre 31 y conceptos sujetos a retención en la fuente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”