Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Al digitar los datos de las personas naturales en los formatos es importante no cometer el error de reportar como “NIT” los datos de aquellas personas que solo tienen “cédula”. Además, a las personas naturales del exterior solo se les podrá reportar con tipo de documento “42-documento extranjero”.

A continuación, se explican las novedades en la normatividad, modificaciones y condiciones técnicas de los conceptos que deben reportarse en cada uno de los formatos que componen el reporte de la información exógena a través de casos prácticos.

La Resolución 000024 de abril 9 de 2019, con la que se introdujeron ajustes a la información exógena del año gravable 2018, fue incluida en el diario oficial de abril 16 de 2019, que solo circuló en internet el 23 de abril. El ajuste más importante afecta la elaboración de los formatos 1001 y 2276.

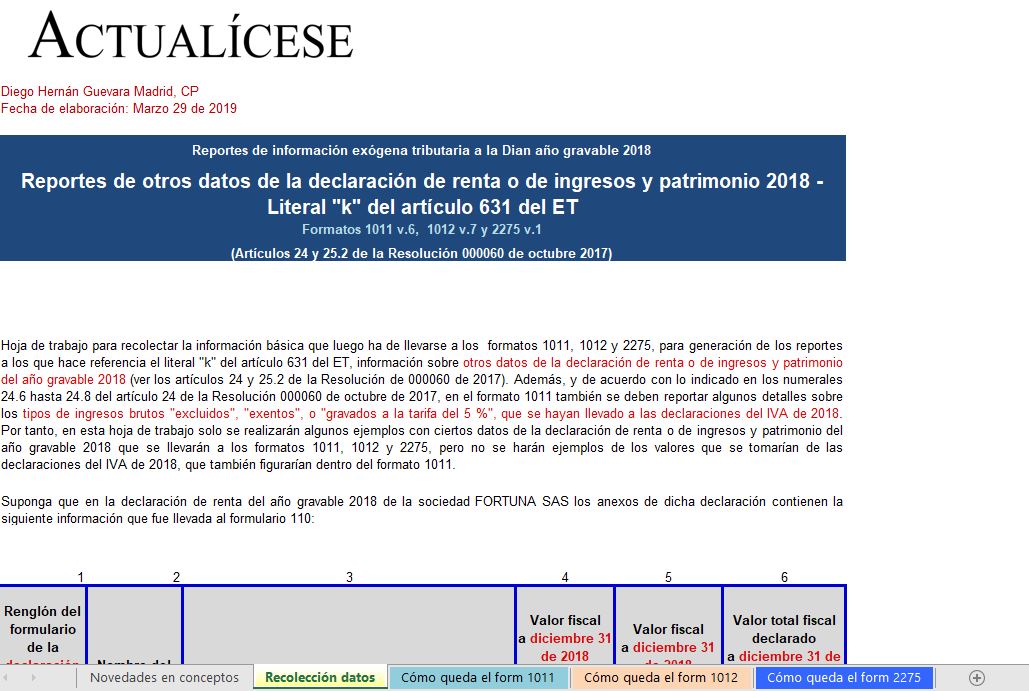

Esta guía permite elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de la declaración de renta o de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; ciertos saldos fiscales a diciembre 31 de 2017; y el detalle de ciertos terceros.

Respuesta de Diego Guevara M. a la pregunta:

¿Una Esal que cuenta con un patrimonio inferior a $30.000.000 está obligada a presentar información exógena?

Pregunta resuelta el 11 de abril de 2019.

La Resolución 000051 de 2018 dispuso que a partir de abril 19 de 2018 los prestadores de servicios desde el exterior debían exigirles a sus usuarios en Colombia que el pago se efectuara con tarjetas de crédito o cuentas bancarias nacionales. La Ley 1943 de 2019 introdujo algunos cambios.

La nueva versión 10 del formato 1001 para los reportes del año gravable 2018 solo utiliza 20 columnas, en lugar de las 24 que se utilizaban en la anterior versión 9. Además, el listado de conceptos para reportar el tipo de pago o abono en cuenta a terceros se reduce de 62 a 49.

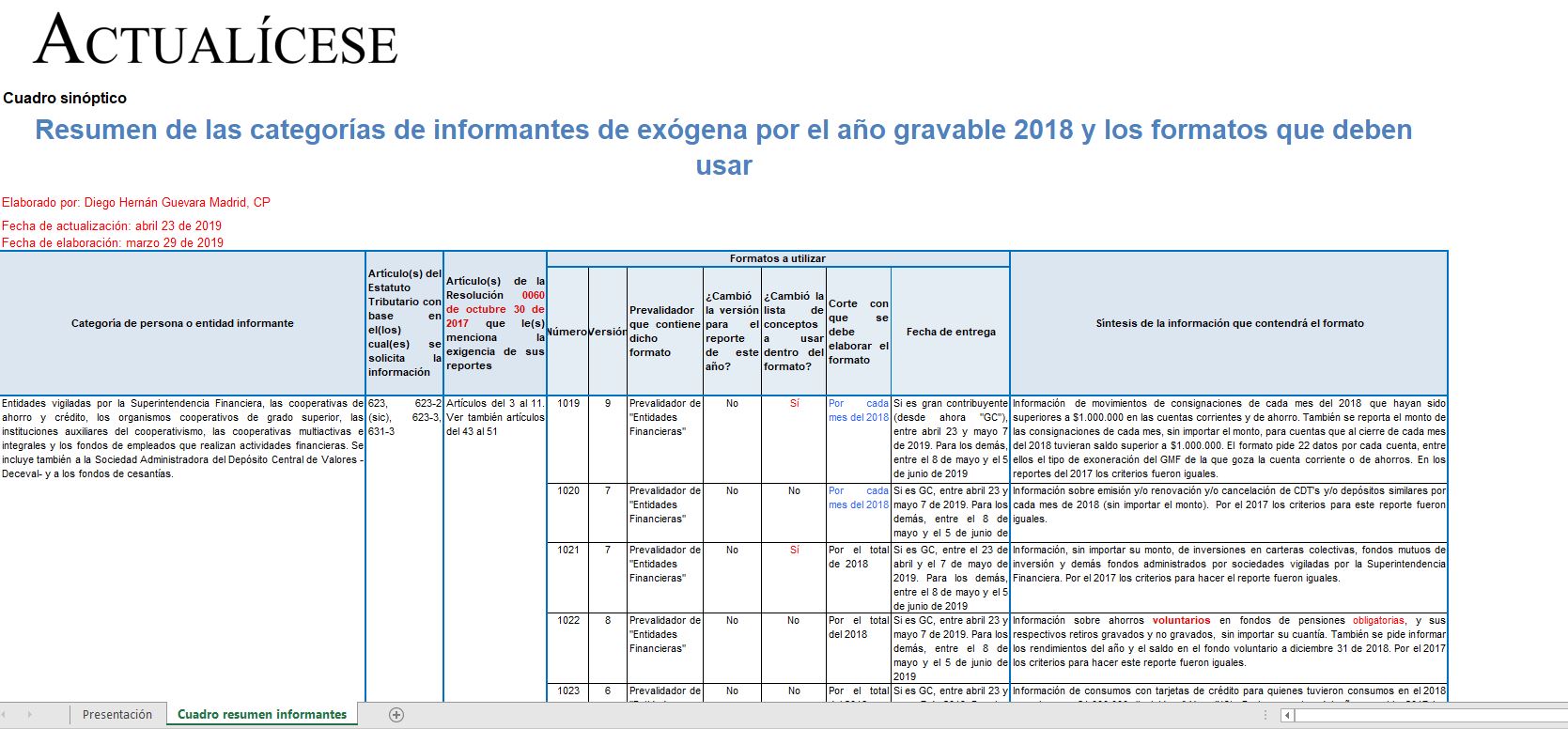

Para cumplir con el reporte de información exógena ante la Dian se deben atender las disposiciones señaladas en la Resolución 000060 de 2017 y su posterior modificación a través de la Resolución 000045 de 2018. A continuación, algunos aspectos importantes con relación a los formatos por reportar.

A continuación, se explican las condiciones técnicas de los conceptos que deben reportarse en cada uno de los formatos que componen el reporte de la información exógena a través de casos prácticos. De igual manera, una descripción general sobre el funcionamiento del prevalidador de la Dian.

En esta herramienta de Excel se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2018, y se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo.

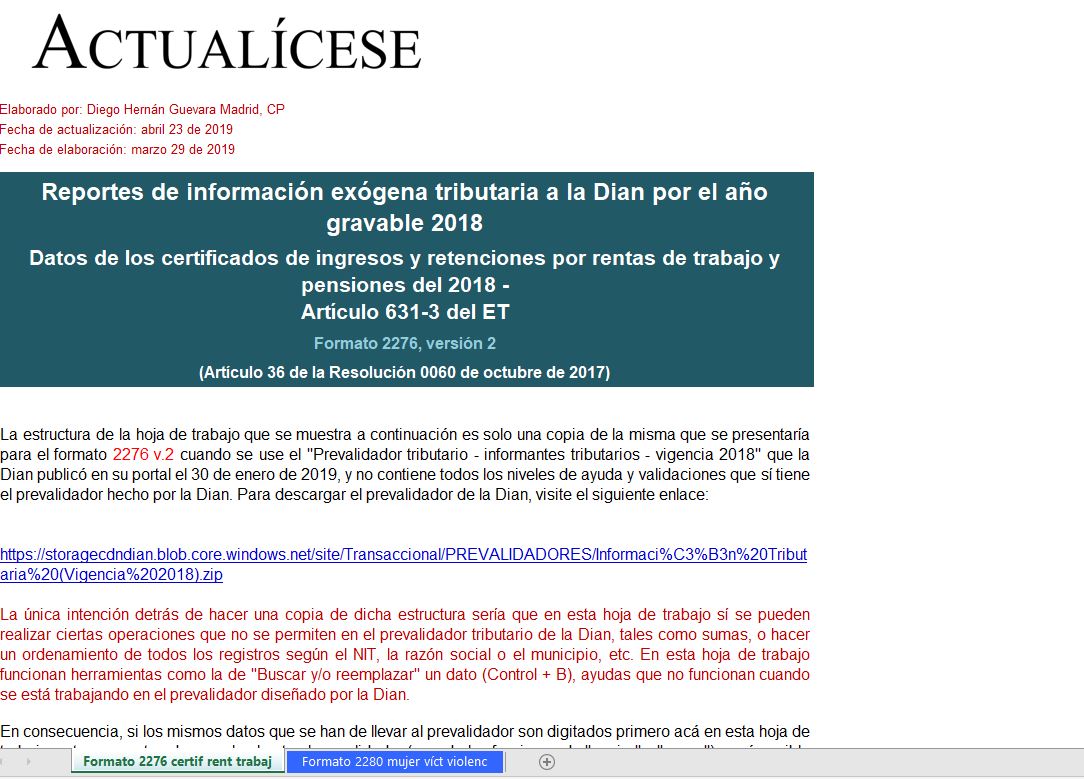

Esta guía de Excel incluye el formato 2276 v.2 en el que se reportan datos de los certificados de ingresos y retenciones a empleados. Adicionalmente, contiene el formato 2280 v.1 en el que se reportan los datos de las mujeres víctimas de violencia que hayan sido contratadas.

En el formato 5253 v.1 se debe reportar la información (incluida fecha de nacimiento, país de nacionalidad y país de residencia) de las personas naturales que a lo largo de 2018 y a diciembre 31 del mismo año se hayan convertido para usted en beneficiarios efectivos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”