Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

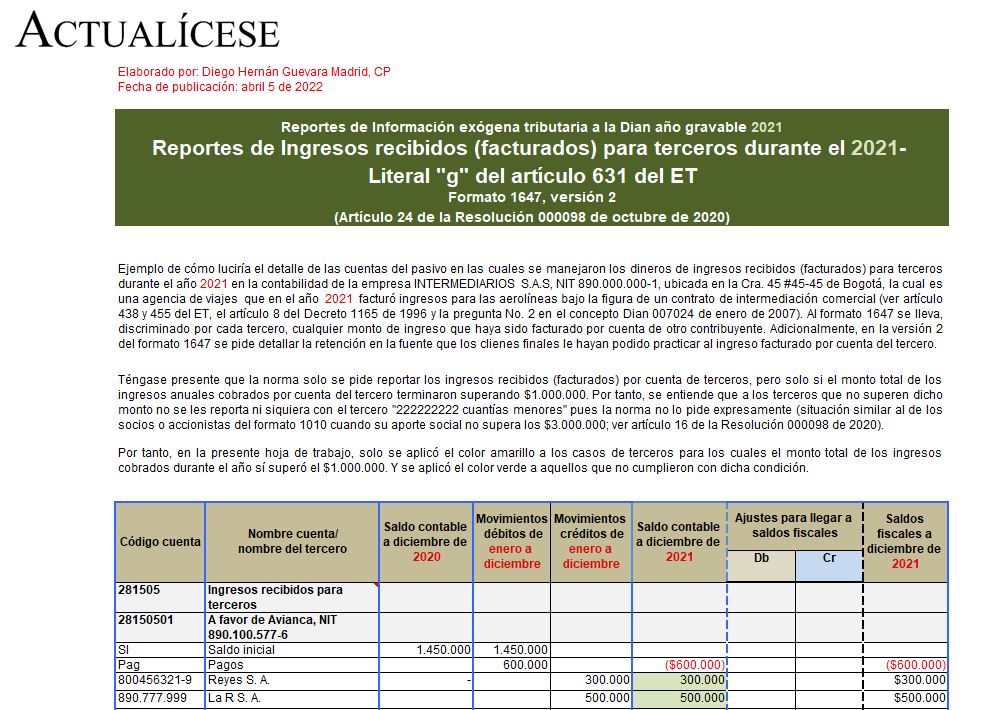

Con esta guía en Excel podrás diligenciar la información solicitada en el formato 1647 v. 2, en el cual se reportará la información de todos los ingresos que han sido recibidos (facturaron) en el año 2021 para terceros (por desarrollar figuras como la de intermediación comercial).

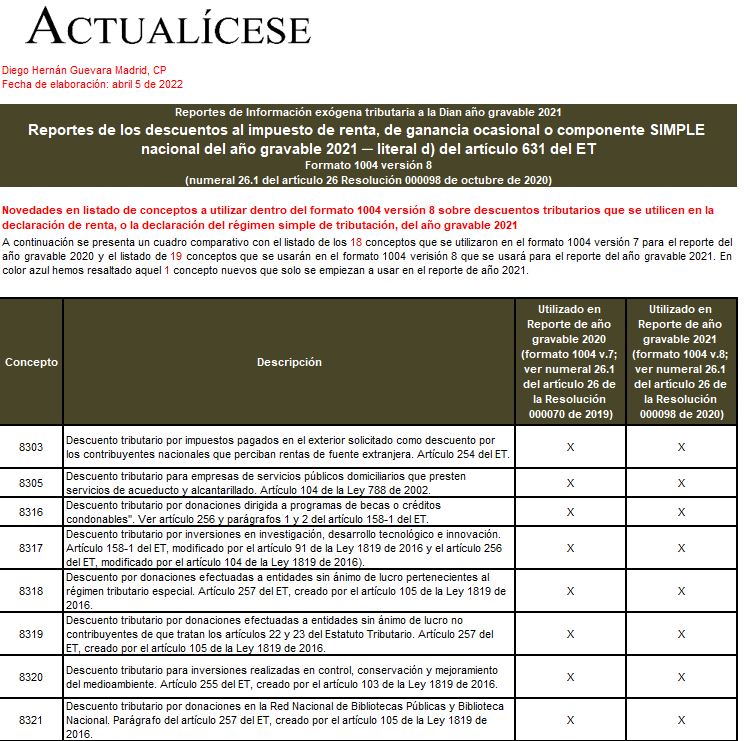

Con esta guía en Excel podrás preparar el formato 1004 v. 8. En este se reportará información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta y complementario o de la declaración del régimen simple.

Este pack contiene las guías para preparar el reporte de información exógena 2021.

Incluye 13 guías en Excel para preparar los formatos requeridos por la Dian y 4 formatos adicionales para consulta de terceros, casos prácticos, liquidación de sanciones y pasos para evitar errores en el reporte.

El 10 de mayo de 2022 inicia el vencimiento de los plazos para presentar la información exógena por parte de las personas naturales y jurídicas obligadas, no calificadas como grandes contribuyentes.

Los contribuyentes del SIMPLE deberán cumplir esta obligación según el nivel de sus ingresos brutos.

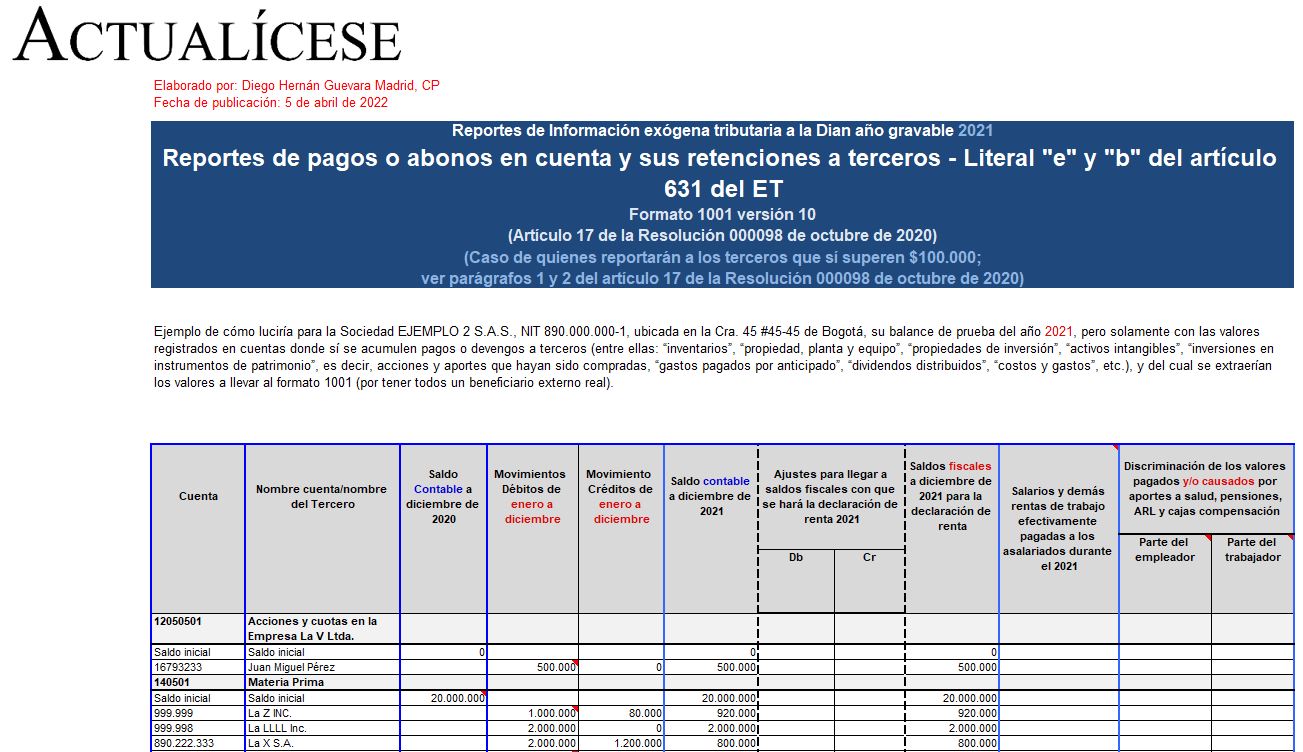

En el formato 1001 v. 10 se reportan de forma individual los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con ellos que superen los $100.000.

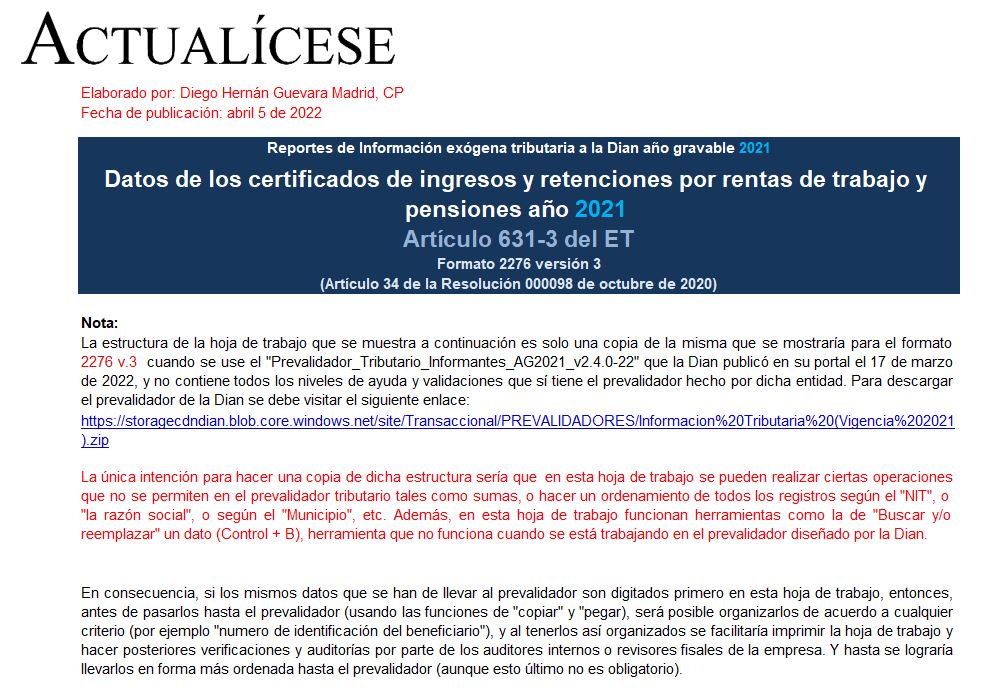

En esta guía en Excel encontrarás el formato 2276 v. 3, en el que se reportan los datos de los certificados de ingresos y retenciones a empleados.

Adicionalmente, contiene el formato 2280 v. 1, usado para reportar los datos de las mujeres víctimas de violencia que hayan sido contratadas.

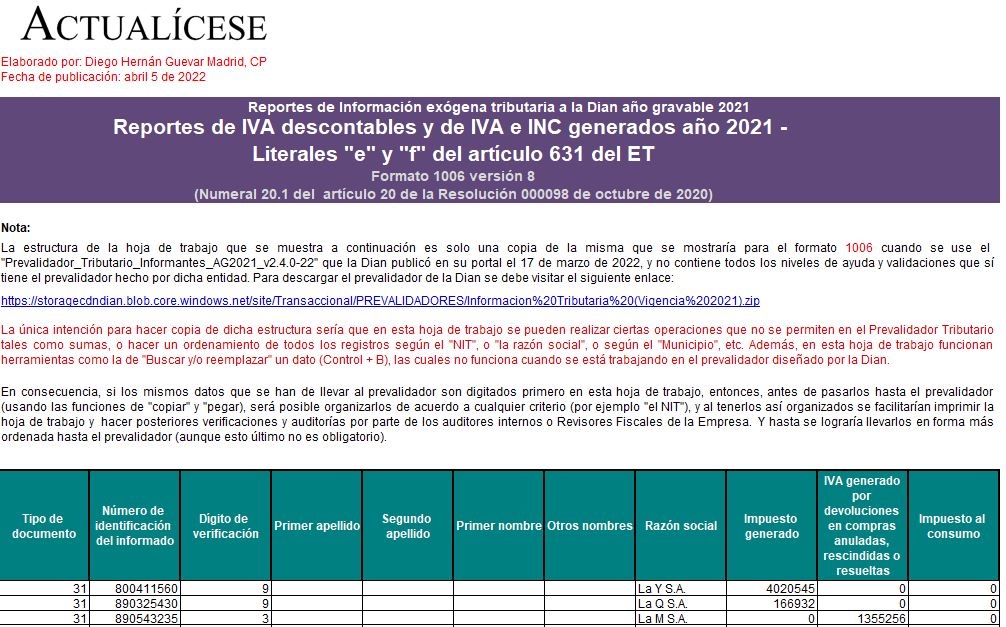

Con esta guía en Excel podrás preparar la información requerida en los formatos 1005 v. 7 y 1006 v. 8 para generar el reporte mencionado en los literales “e” y “f” del artículo 631 del ET (información sobre valores de IVA descontables y generados denunciados en la declaración de IVA 2021).

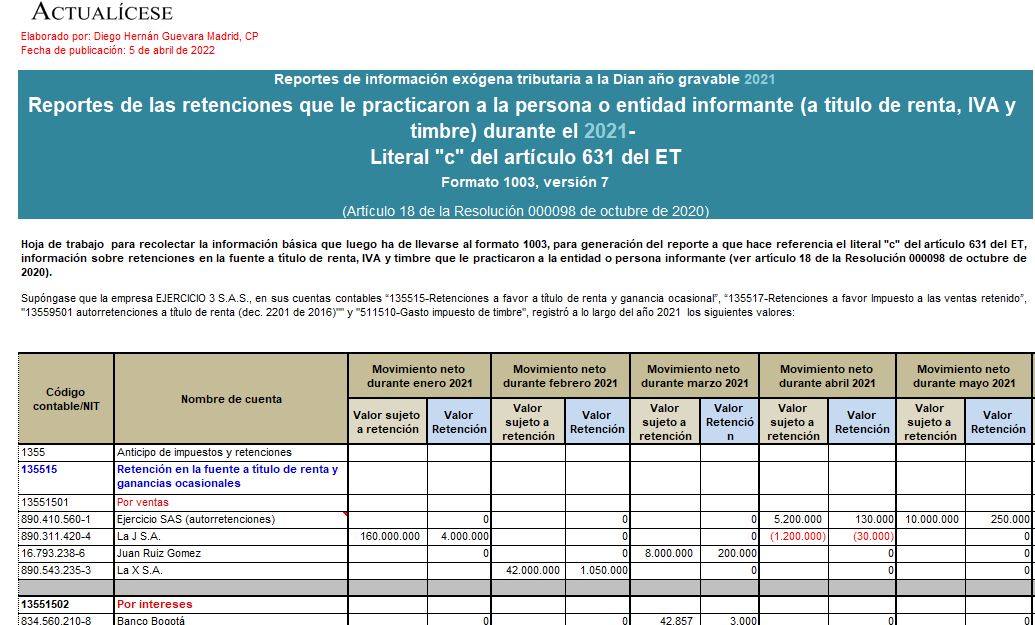

Con esta guía puedes preparar la información que se presentará en el formato 1003 v. 7 para el reporte de exógena del año gravable 2021.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

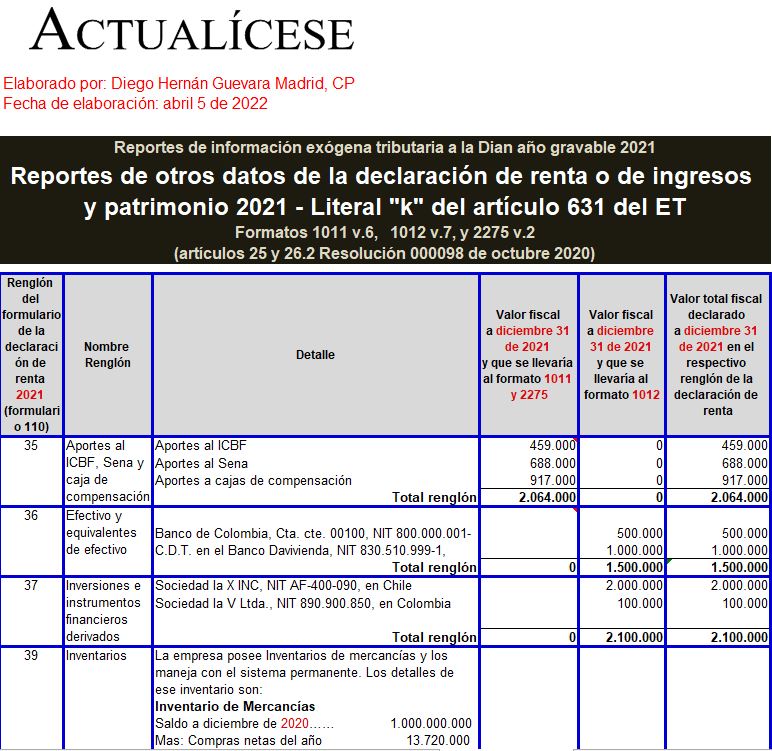

Con esta guía podrás elaborar los formatos 1011, 1012 y 2275 para reportar otros datos de las declaraciones de renta, anual del régimen simple y de ingresos y patrimonio; ciertos ingresos facturados como excluidos, exentos o gravados con IVA del 5 %; y ciertos saldos fiscales a diciembre 31 de 2021.

Presentar los reportes de información exógena es una tarea dispendiosa para las empresas y personas naturales obligadas, debido a todos los detalles que se deben tener en cuenta.

Este minucioso proceso debe efectuarse virtualmente, por eso traemos para ti una guía con toda la información relevante, los pasos a seguir y otras herramientas indispensables para cumplir exitosamente esta obligación.

¿A los aprendices se les debe entregar certificado de ingresos y retenciones? ¿Cómo se debe reportar el apoyo de sostenimiento en exógena?

Para el reporte de información exógena del año gravable 2021, este tipo de reportantes podría llegar a tener la obligación de entregar hasta 12 formatos diferentes, de entre los cuales entregará por primera vez el correspondiente al detalle de sus socios o accionistas a diciembre 31.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”