Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Para la información exógena del año gravable 2021 se deben reportar los ingresos por recuperación de deducciones?

¿Los certificados de retenciones practicadas a terceros durante el 2021 deberían incluir la misma información que se reporte dentro del formato 1001 del año gravable 2021?

¿Cuál es el monto máximo de las sanciones por no presentar o por corregir el reporte de información exógena? ¿Dicho monto se mide con el valor de la UVT del año objeto de reporte o del año en que se liquida la sanción?

¿Se puede presentar la información exógena sin cancelar antes la sanción por presentarla con extemporaneidad?

¿Las entidades sin ánimo de lucro se encuentran obligadas a presentar el reporte de información exógena del año gravable 2021?

¿Cómo deben incluirse dentro del reporte de información exógena del año gravable 2021 los pagos efectuados a personas o entidades del exterior?

La información exógena del año gravable 2021 fue solicitada por la Dian mediante la Resolución 000098 de octubre 28 de 2020. Esta entidad tiene la facultad de sancionar a los contribuyentes que no cumplan los plazos establecidos para presentarla.

Conoce 6 aspectos importantes sobre esta obligación.

Mediante el artículo 1 de la Resolución 000098 de 2020 se definieron los obligados a reportar la información exógena del año gravable 2021.

Algunos de los obligados deberán tener en cuenta el nivel de ingresos brutos obtenidos para efectos de determinar su responsabilidad ante esta obligación.

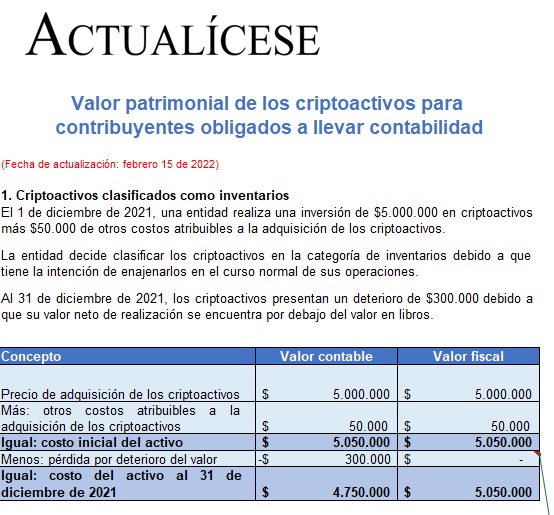

Los contribuyentes del impuesto de renta deben reportar dentro de su patrimonio los criptoactivos que posean al 31 de diciembre de cada año.

Con la ayuda de este práctico simulador podrás determinar el valor patrimonial de las inversiones en criptoactivos que hayas realizado.

Todo lo relacionado con el reporte de la información exógena por el año gravable 2021 lo encuentras en nuestro Libro Blanco de 389 páginas y 31 casos prácticos.

Este manual teórico-práctico presenta la normatividad relacionada con el tema, así como los plazos para presentar los formatos de exógena por el año gravable 2021.

¿En el formato 1007 de información exógena año gravable 2021 solo se deberá reportar a los terceros de quienes se recibieron ingresos superiores a $500.000 o esta vez ya no aplica dicho límite?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con las novedades en la información exógena año gravable 2021: formatos de reporte, obligados a presentar la información exógena, plazos y mucho más.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”