Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

¿Cómo debe ser reportada en el formato 1001 de la exógena del año gravable 2020 la retención por laudos arbitrales?

¿La cantidad de formatos por presentar en la información exógena del año gravable 2020 aumentó o disminuyó en relación con los presentados en el año inmediatamente anterior? ¿Qué normativa regula dicho aspecto?

Si una compañía que pertenece al régimen simple de tributación reporta el formato 1001 porque practicó retenciones en la fuente, las deducciones y costos, ¿en qué casilla del formato 1001 deben ir, es decir, en la casilla de deducible o en la casilla de no deducible?

Una persona que está en nómina, pero que también realizó para la empresa contratos de prestación de servicios ¿se debe reportar en el formato 2276 de exógena o en el 1001?

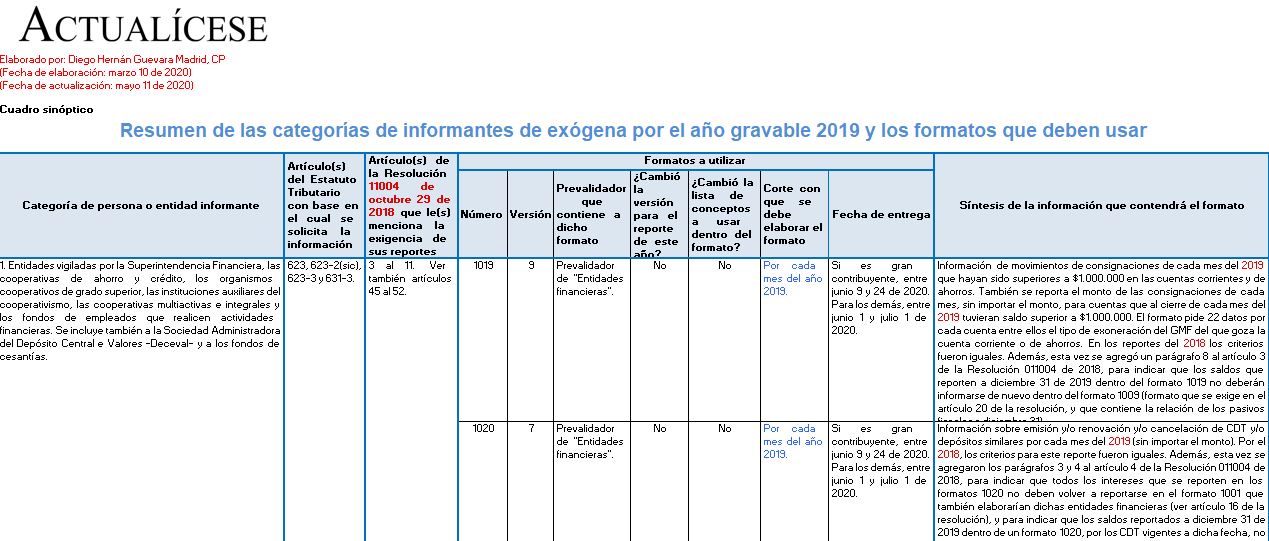

En esta herramienta de Excel, elaborada por Diego Guevara Madrid, se ilustran los cambios efectuados para el reporte de información exógena por el período gravable 2019.

Se exponen cuáles serán los grupos de personas naturales y jurídicas que quedarían obligadas a realizarlo y qué formatos deben usar.

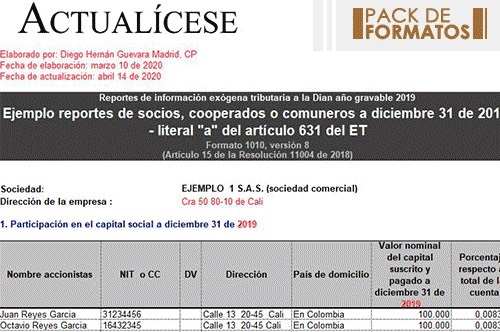

Presentamos un paquete de formatos para el reporte de información exógena 2019, el cual contiene nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena – año gravable 2019.

¿Qué cambios se produjeron en el listado de conceptos del formato 1001 para exógena año gravable 2019?

La información exógena constituye un conjunto de datos o información que tanto personas naturales como jurídicas deben reportarle periódicamente a la Dian, de acuerdo con las especificaciones sobre las operaciones realizadas con terceros.

En esta Cartilla Actualícese encontrará todas las novedades y principales aspectos que debe conocer respecto a esta obligación tributaria, y la descripción de 10 sencillos pasos para su cumplimiento.

Al realizar el reporte de exógena –AG 2019– se evidencia que algunos formatos requieren la dirección del tercero del cual se reporta la información, otros solo detallan el código del país.

Es necesario que, durante el período fiscal, el responsable del reporte se asegure de contar con la información necesaria.

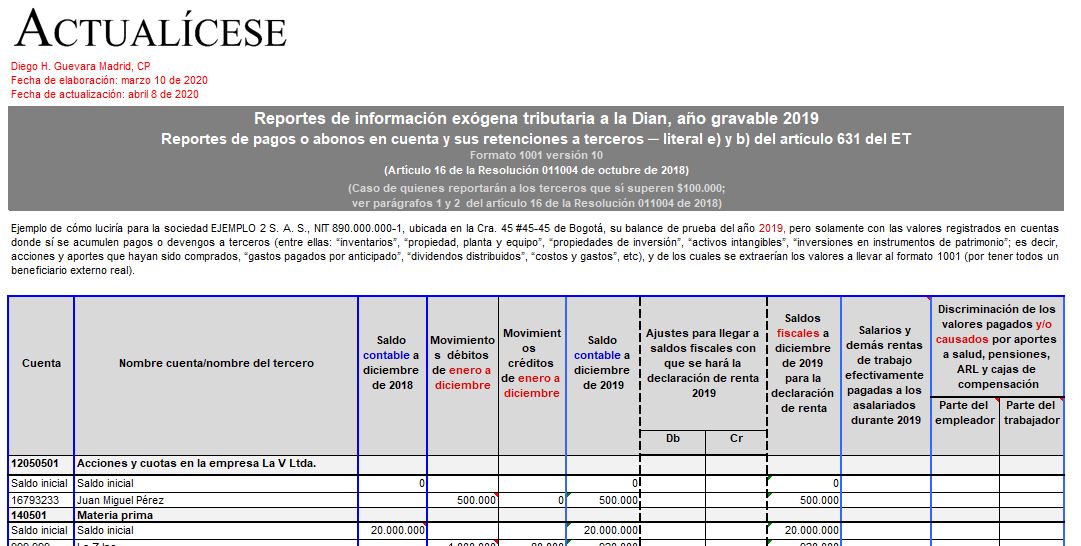

En el formato 1001 v. 10 se reportan de forma individualizada los pagos o abonos en cuenta efectuados a terceros en Colombia o en el exterior, deducibles o no en renta, y los valores de las retenciones a título de renta, IVA y timbre practicadas o asumidas con los mismos que superen los $100.000.

Respuesta de Diego Guevara M. a la pregunta

Si una entidad presentó el formato 1001 de información exógena oportunamente, pero, posteriormente, se efectuó un proceso de corrección, ¿se debe pagar algún tipo de sanción tributaria?

Resueltas Julio 25 de 2018

A través de su Resolución 000060 de octubre 30 de 2017 la Dian señaló a los obligados a entregar información exógena del año gravable 2018; estos ya no utilizarán 63 formatos, sino solo 51. Tales novedades probablemente alcancen a solicitarse en los reportes de información por el año gravable 2017.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”