Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El formato 1001 representa la mayoría de datos a reportar en la información exógena. En esta conferencia, mediante un caso práctico, destacamos varios aspectos a tener en cuenta al momento de diligenciarlo, entre ellos los valores a informar, las conciliaciones a realizar y los datos a cruzar.

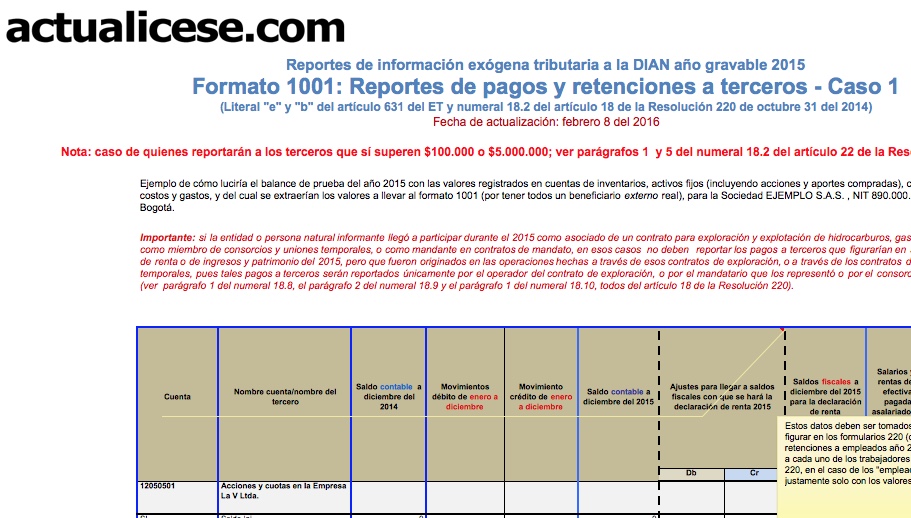

En este ejemplo se examina el caso de aquellos reportantes que no están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos a terceros sino que solamente tienen que hacerlo con aquellos terceros a quienes efectuaron pagos o causaciones que acumulados por todos los conceptos sí hayan sido iguales o superiores a $100.000 (si son por conceptos distintos a salarios y pagos laborales) o pagos que hayan sido iguales o superiores a $5.000.000 (si son por concepto de salarios y demás pagos laborales). Los pagos y/o causaciones que no superan esos topes los pueden agrupar bajo el NIT “222.222.222 cuantías menores” según el concepto a que correspondan (ver parágrafos 1 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

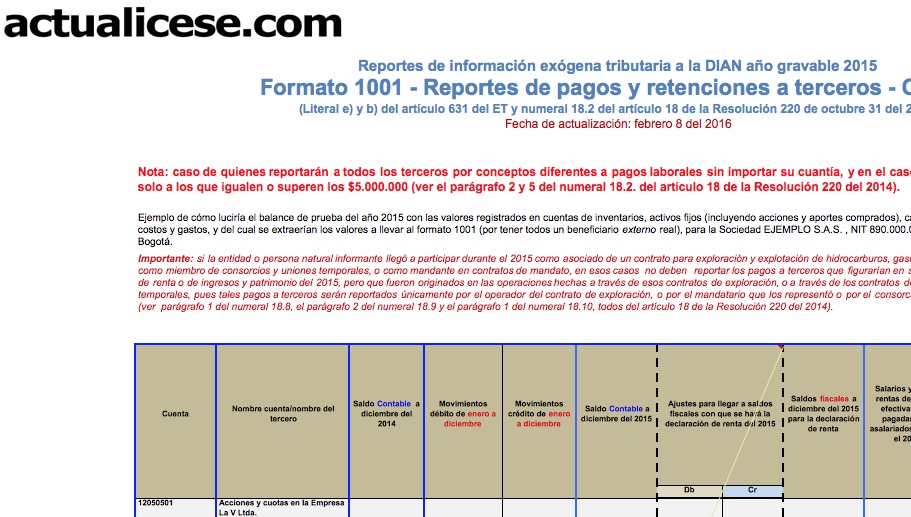

En este ejemplo se examina el caso de aquellos reportantes que solo fueron agentes de retención durante el 2015 y por tanto sí están obligados a discriminar en forma individualizada el detalle de la totalidad de los pagos o causaciones a terceros por conceptos diferentes a pagos laborales o rentas de trabajo (es decir, sin importar que no hayan superado los $100.000), pero que en relación con los pagos labores y demás rentas de trabajo sí se les permite reportar solamente a los terceros cuyos pagos o causaciones hayan sido iguales o superiores a $5.000.000. Los pagos y/o causaciones por conceptos labores y/o demás rentas de trabajo que no superaron los 5.000.000 se reportarán bajo el NIT “222.222.222 cuantías menores” (ver parágrafos 2 y 5 del numeral 18.2 del artículo 18 de la Resolución 220 del 2014).

¿Cuál es la sanción al corregir el formato 1001, exógena 2012 persona natural, por omitir la compra de un activo fijo por $553.644.032?

La información reportada en el Concepto 5055, viáticos, Formato 1001 Exógena 2012, ¿debe reflejarse en el certificado de ingresos y retenciones del trabajador? ¿Contra qué cruza la DIAN esta información?

Los viáticos ocasionales, ¿deben ser incluidos en el certificado de ingresos y retenciones del trabajador y en la información exógena reportada en el formato 1001 o sólo se deben incluir en este certificado y formato?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”