Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La información exógena constituye un conjunto de datos o información que tanto personas naturales como jurídicas deben reportarle periódicamente a la Dian, de acuerdo con las especificaciones sobre las operaciones realizadas con terceros.

Transcurridos doce días desde la expedición de la Sentencia C-481 de 2019 de la Corte Constitucional, con la cual se declaró la inexequibilidad de la Ley 1943 de 2018, el 28 de octubre del año en curso la Dian expidió la Resolución 000070 para definir la información tributaria del año gravable 2020 que se le deberá suministrar el próximo año o a inicios del 2021.

¿En qué orden se deben elaborar los formatos de reporte de información exógena?

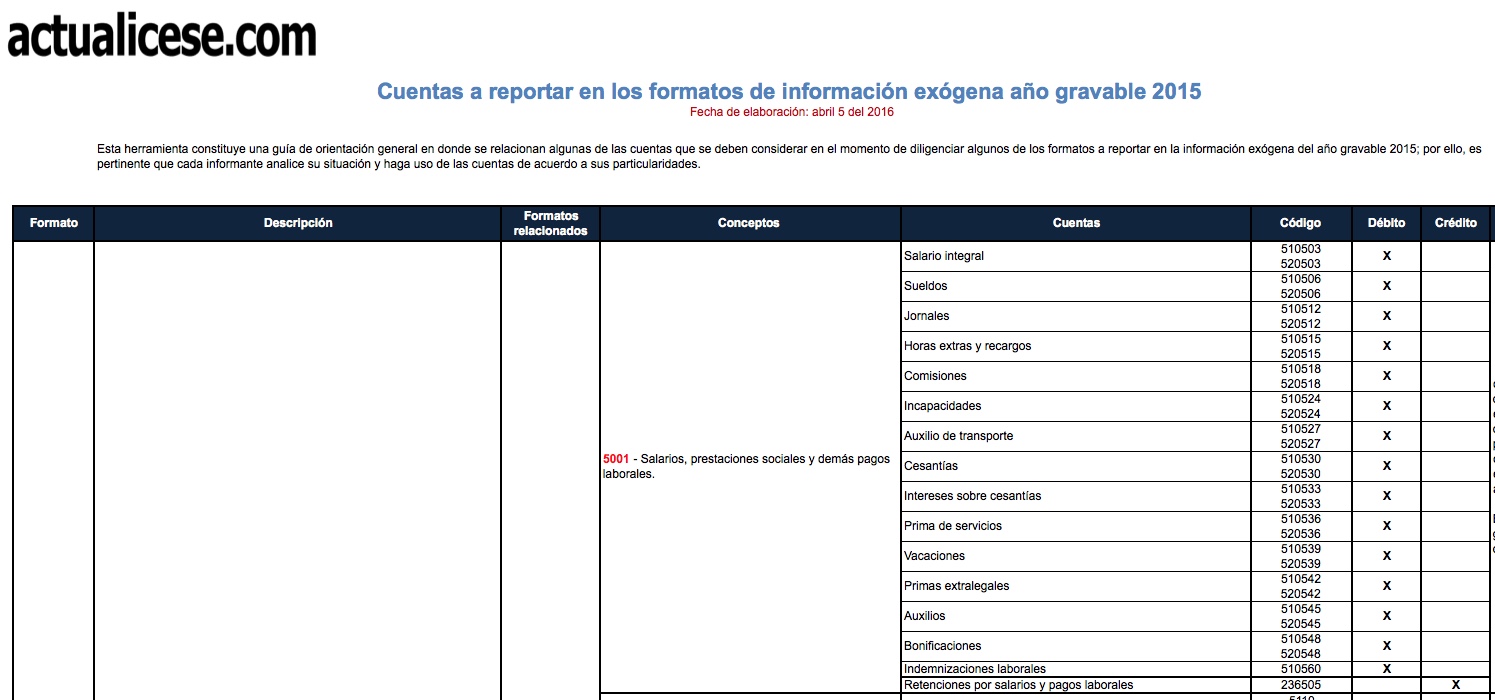

Esta herramienta constituye una guía de orientación general en donde se relacionan algunas de las cuentas que se deben considerar en el momento de diligenciar algunos de los formatos a reportar en la información exógena del año gravable 2015; por ello, es pertinente que cada informante analice su situación y haga uso de las cuentas de acuerdo a sus particularidades.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”