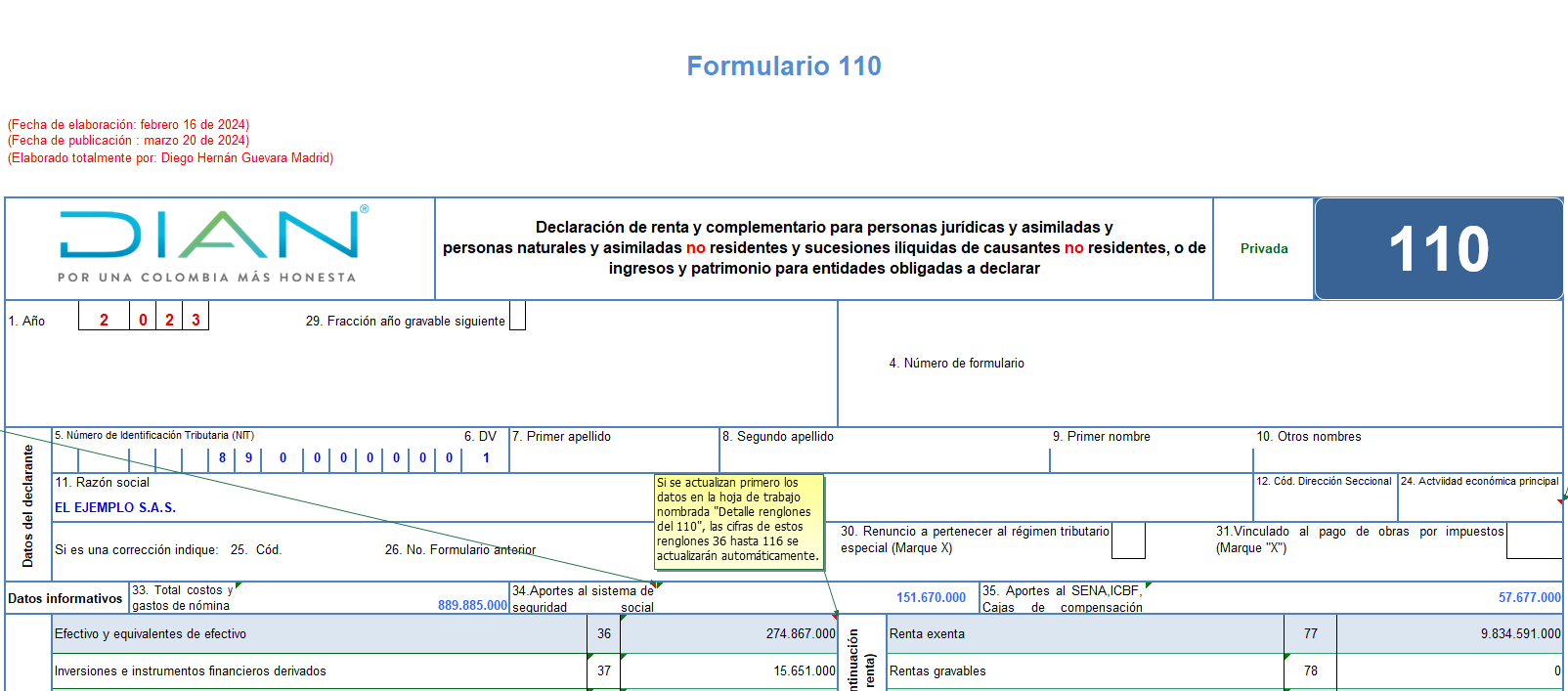

En este archivo de Excel para la declaración de renta de personas jurídicas AG 2023 Diego Guevara Madrid, líder en investigación tributaria, ha alojado las novedades y los anexos que debes tener en cuenta para preparar el formulario 110 y el formato 2516 afectado con la Resolución Dian 11147 de 2023.

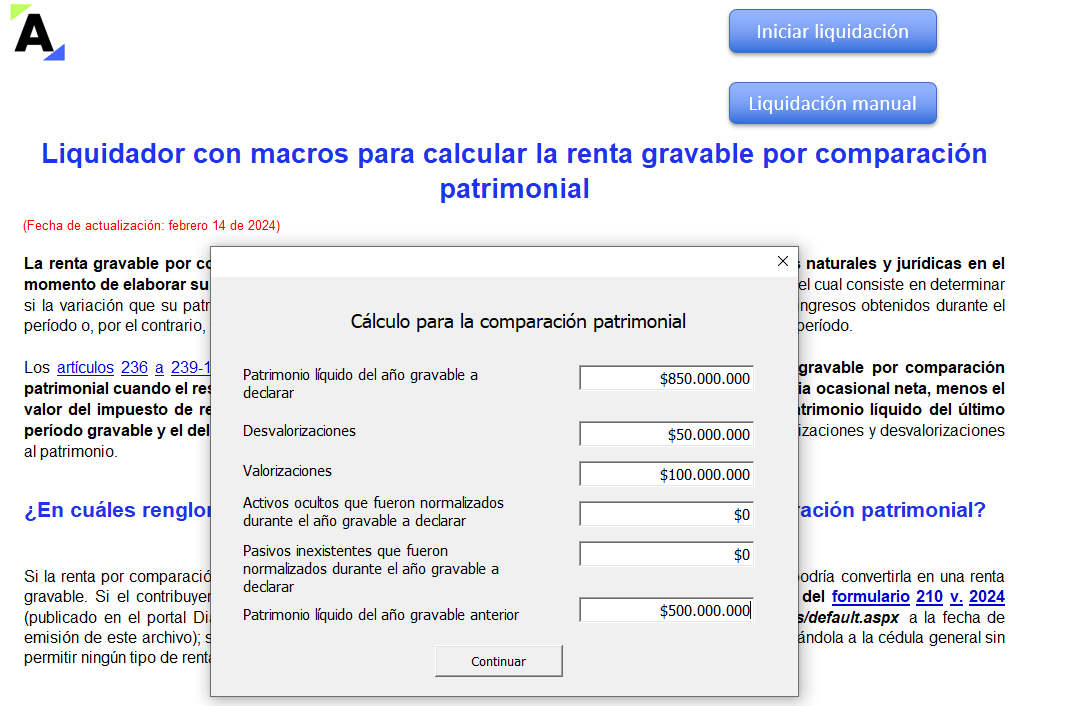

En esta oportunidad compartimos un liquidador en Excel para calcular manual o automáticamente la renta gravable por comparación patrimonial.

Se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial o si la variación de su patrimonio se encuentra justificada.

Actualícese 110.xls es una herramienta elaborada y automatizada en Excel, con el sello distintivo de Actualícese, que simula el ambiente de una aplicación de escritorio, siendo más amigable y fácil de usar para los contadores. Con esta avanzada herramienta los usuarios podrán realizar la declaración de renta de personas jurídicas por el año gravable 2023, […]

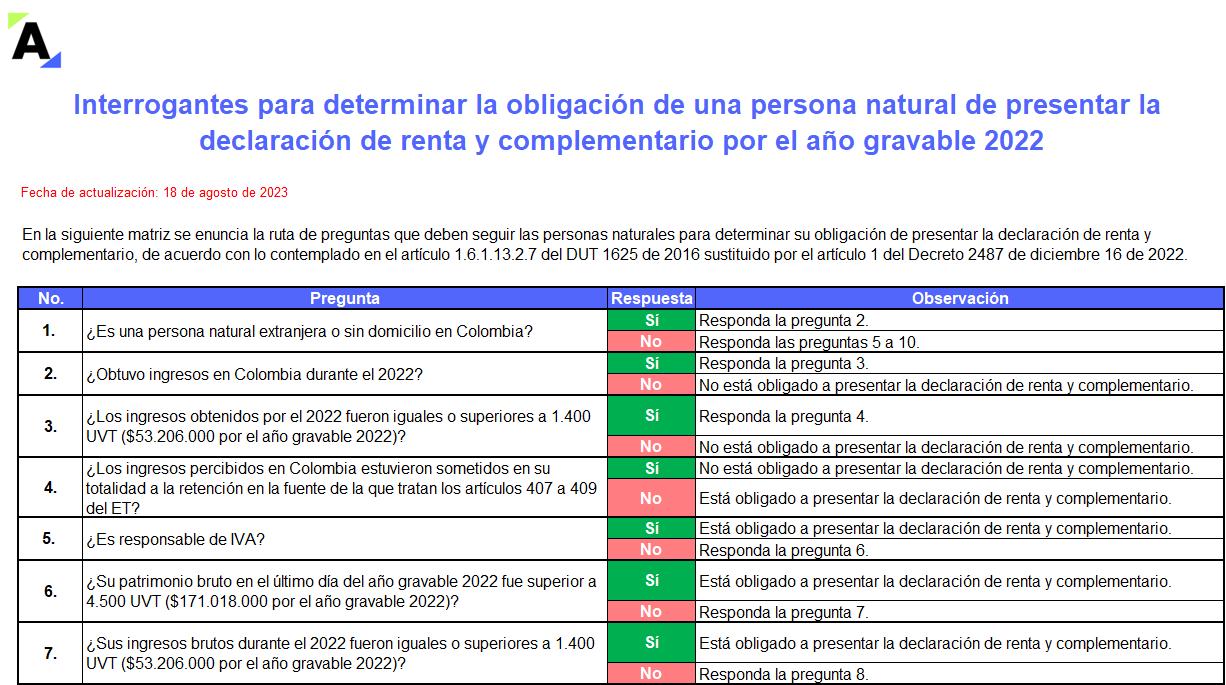

Conocerás cuáles son los topes de patrimonio, ingresos, compras, consumos, y otros requisitos que debes evaluar para determinar la obligatoriedad de presentar renta por el AG 2022 como persona natural.

Además, presentamos 17 ejercicios sobre la interpretación de los requisitos y algunos casos especiales.

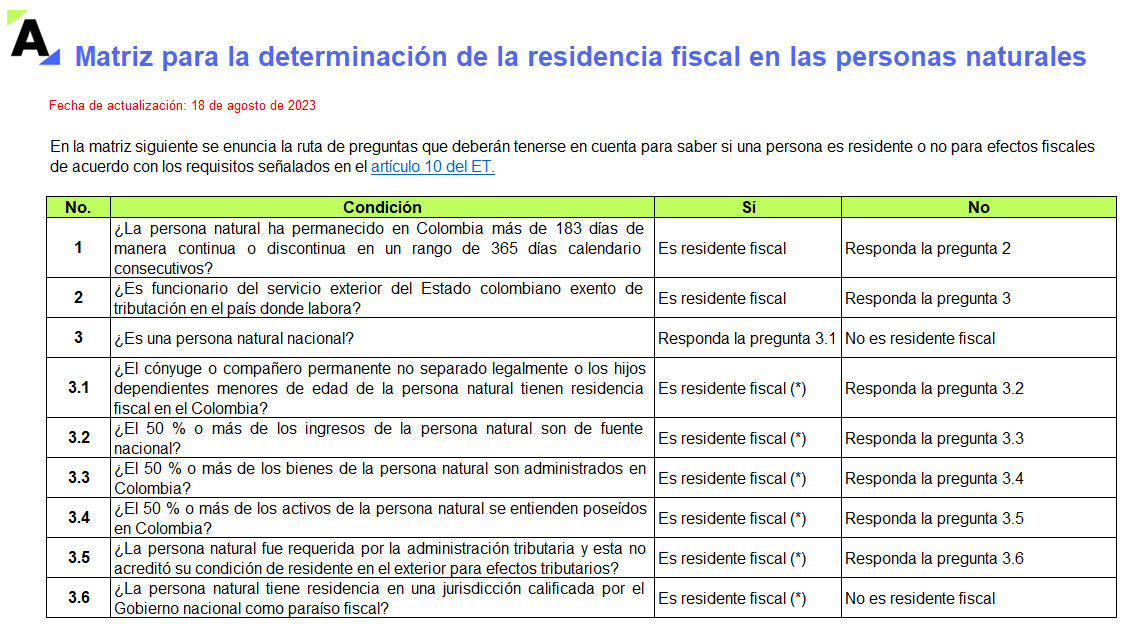

Las condiciones para definir la residencia fiscal de una persona natural en Colombia se encuentran en el artículo 10 del Estatuto Tributario.

En esta guía presentamos una matriz que te permitirá determinar si una persona natural es residente fiscal, además de 14 ejemplos que te ayudarán en este proceso.

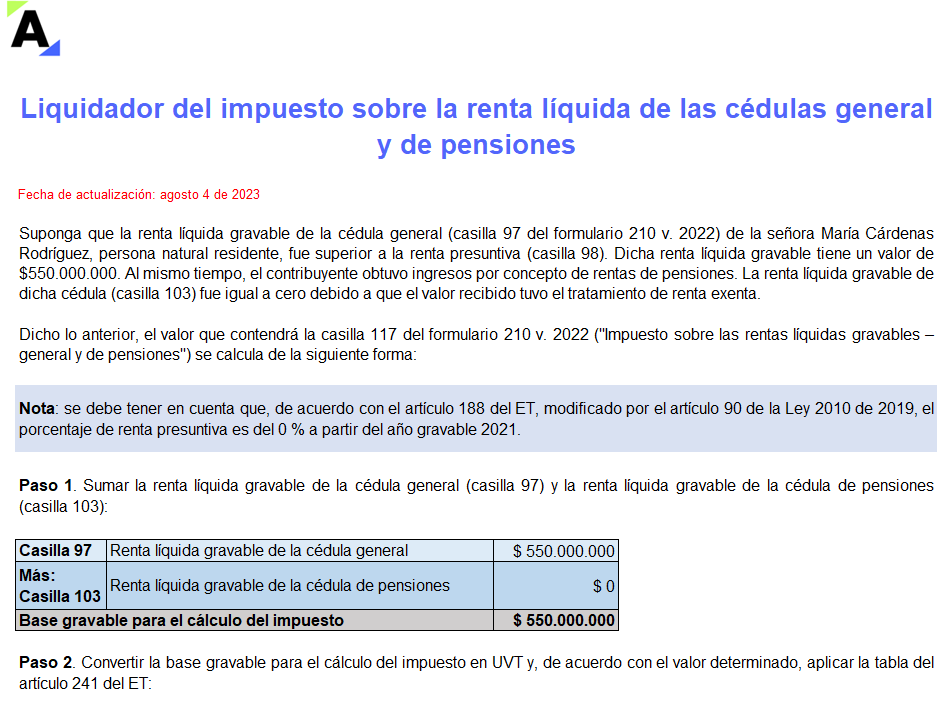

Las personas naturales residentes y sucesiones ilíquidas de causantes residentes deben aplicar las tarifas del artículo 241 del ET para determinar su impuesto sobre la renta líquida de las cédulas general y de pensiones.

Calcula el impuesto con este liquidador diseñado para facilitar este proceso.

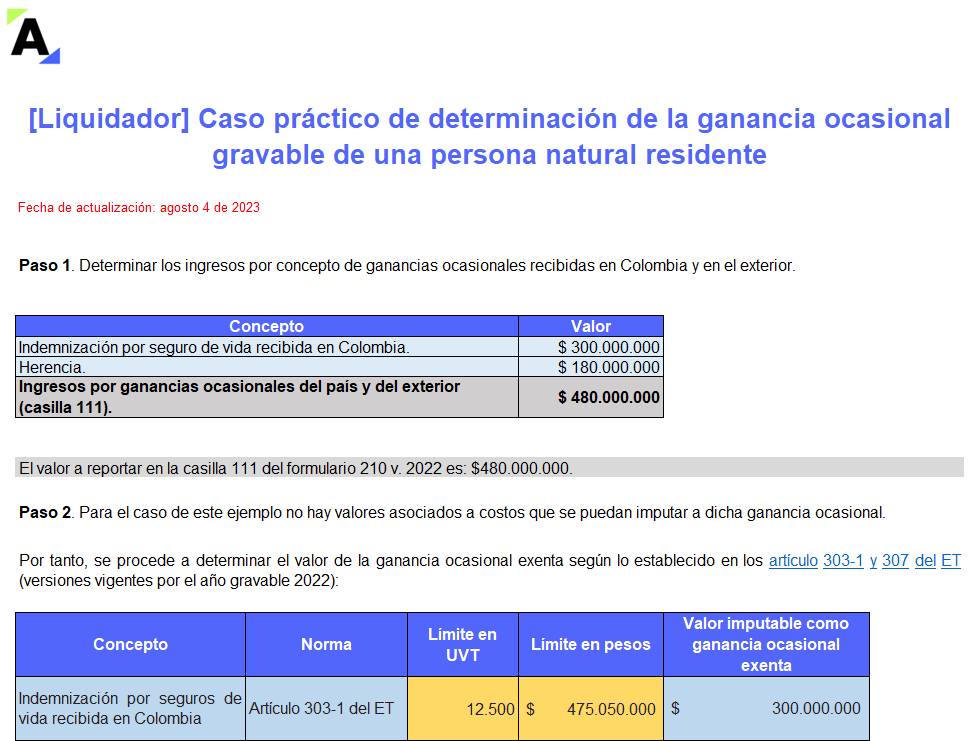

La ganancia ocasional es la utilidad obtenida por un contribuyente de forma esporádica.

Encuentra aquí un caso práctico de determinación de la ganancia ocasional gravable de una persona natural residente cuando recibe una indemnización por seguro de vida y una herencia que deberá reportar en el formulario 210.

En esta conferencia, Mónica Arias presenta una recopilación de 20 formatos que se requieren para elaborar la declaración de renta de las personas jurídicas correspondiente al año gravable 2022, así como un informe especial en PDF con el ABC de las declaraciones anuales del régimen simple. De acuerdo con el artículo 1.6.1.13.2.12 del Decreto 1625 […]

Mediante la Resolución 000022 de 2023, la administración del gobierno de Gustavo Petro, a diferencia de los gobiernos de Santos y de Duque, decidió cambiar radicalmente el lugar para liquidar la sobretasa del impuesto de renta de las personas jurídicas dentro del formulario 110, lo cual provocará al menos 4 graves problemas.

Mediante la Resolución 000022 de 2023 la Dian prescribió el formulario 110 para la presentación de la declaración del impuesto de renta de personas jurídicas y asimiladas, así como de personas naturales no residentes, correspondiente al año gravable 2022 y fracción de 2023

En el proyecto de resolución del 1 de febrero de 2023 se indica que la sobretasa cambiaría de sitio y ahora quedaría sumando dentro del “total impuesto a cargo”, lo cual corrige el error que tuvo el formulario 110 de los años gravables 2020 y 2021.

Sin embargo, será un error que ahora la sobretasa sume dentro del total impuesto neto de renta.

El Muisca calcula automáticamente el impuesto de las personas naturales no residentes sin tener en cuenta que algunas podían estar ubicadas durante 2021 en países a los cuales les aplicaban los variados CDI vigentes y, por lo tanto, las tarifas que deben usarse son diferentes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”