Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales que cumplan ciertos requisitos deben presentar su declaración de renta del AG 2021 ante la Dian entre agosto y octubre de 2022 según lo dispuesto por el Decreto 1778 de 2021. En esta Capacitación te explicamos detalladamente su elaboración de acuerdo con las normas vigentes.

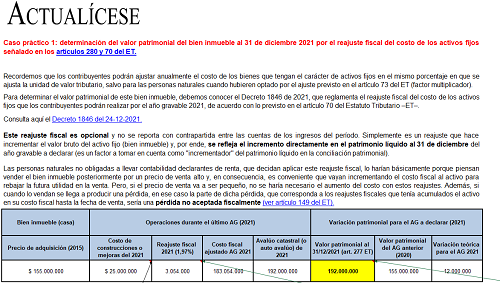

Presentamos estos casos prácticos para determinar el valor patrimonial de los bienes inmuebles en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

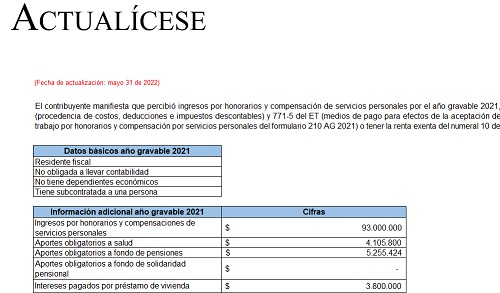

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

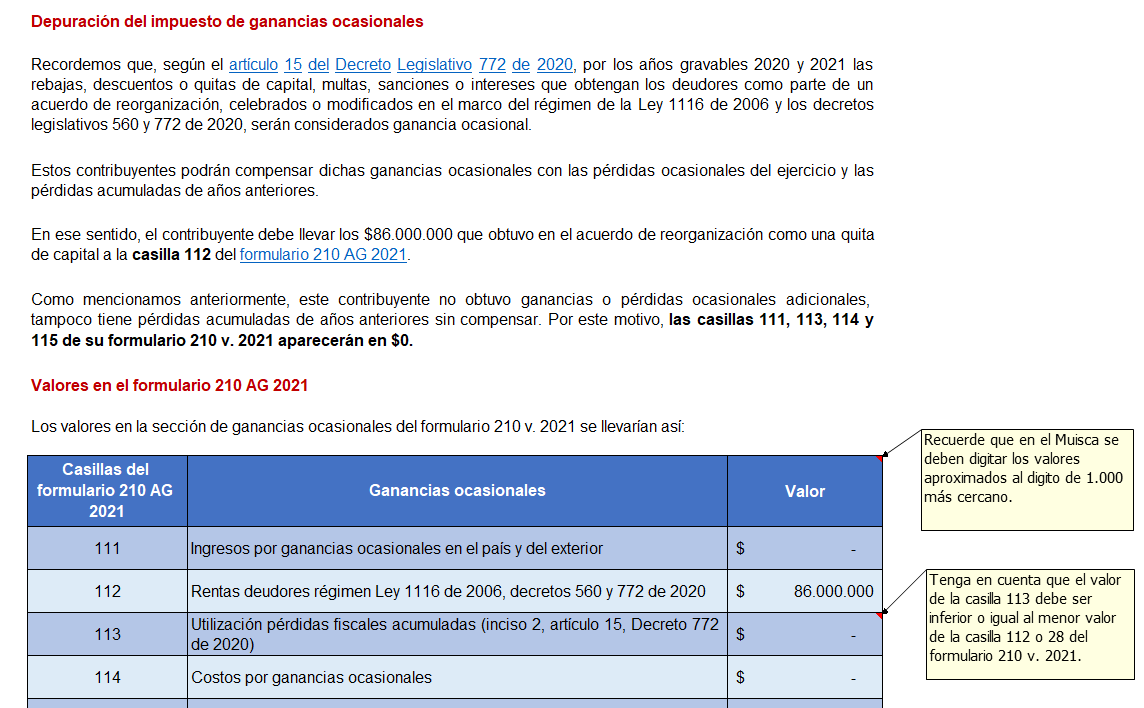

Para determinar la ganancia ocasional gravable en 2021 (casilla 116 del formulario 210), se utilizarán distintas fórmulas según la situación de cada contribuyente, es decir, si tiene ganancia o pérdida ocasional y si realizará compensación de pérdidas fiscales.

Realiza simulaciones con este liquidador.

Entre los años 2013 y 2018 el formulario 210 incluyó renglones para reportar voluntariamente información sobre dependientes.

La plataforma Muisca de la Dian insiste equivocadamente en incluirlos en los formularios de los años 2019 y siguientes para reportar dicha información.

Analizamos este tema aquí.

En esta plantilla en Excel encontrarás una completa guía para preparar el formulario 210 y el formato 2517 para las declaraciones de renta de las personas naturales y asimiladas residentes obligadas a llevar contabilidad por el año gravable 2021.

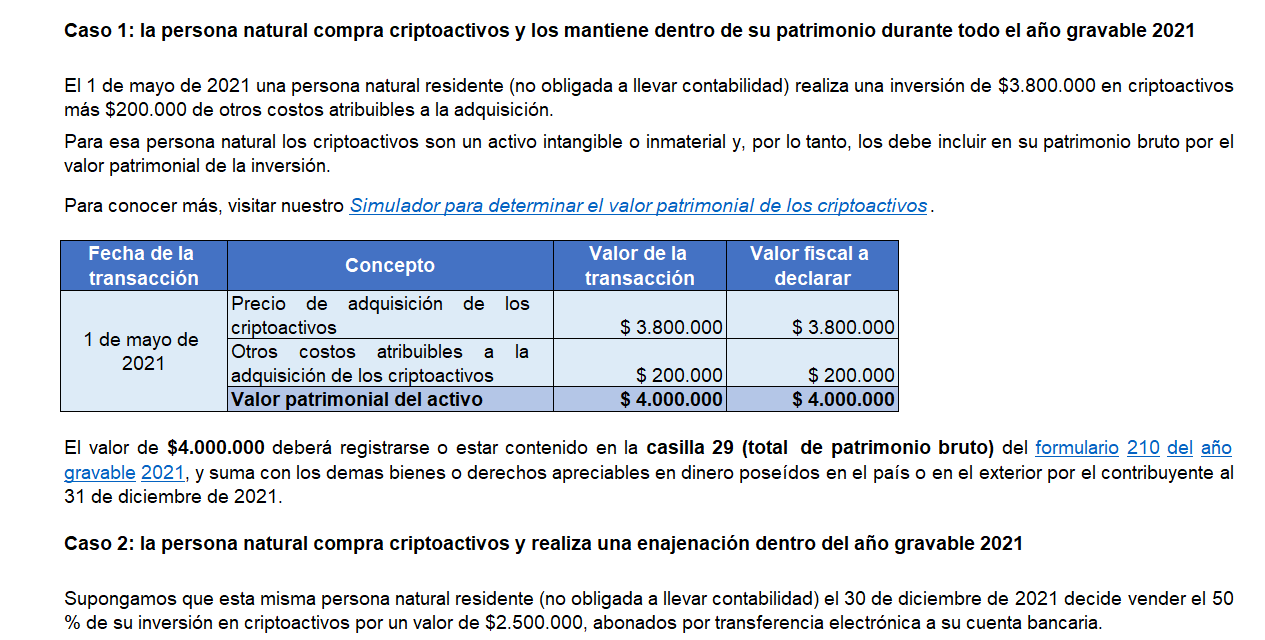

Explora este caso práctico en Excel del tratamiento fiscal de los criptoactivos de una persona natural residente no obligada a llevar contabilidad.

Encuentra aquí la mejor guía para el correcto registro del patrimonio y los ingresos por la venta de criptoactivos en el formulario 210 AG 2021.

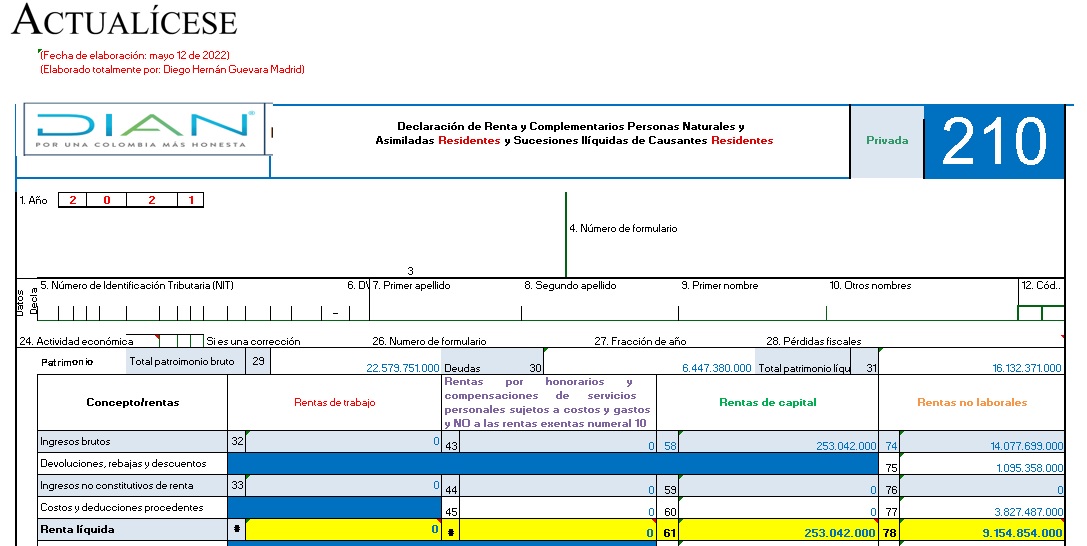

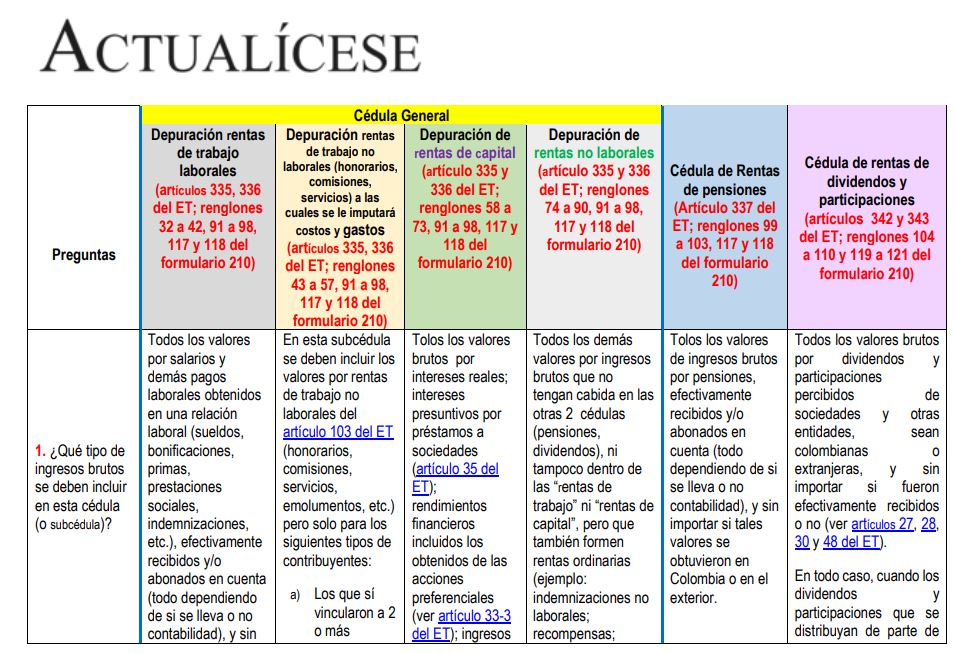

En esta matriz te presentamos las características básicas de la depuración por efectuar dentro de cada una de las 3 cédulas del formulario 210 en que se descompondrá la renta ordinaria del año gravable 2021 de personas naturales y/o sucesiones ilíquidas residentes contribuyentes del régimen ordinario.

Mediante sentencia se dispuso que algunas rentas exentas no se deben someter al límite del 40 % dentro de la cédula general.

Sin embargo, en el formulario virtual 210 la Dian no incluye las preguntas acerca de si el contribuyente obtuvo o no este tipo de rentas exentas.

Entérate de los detalles.

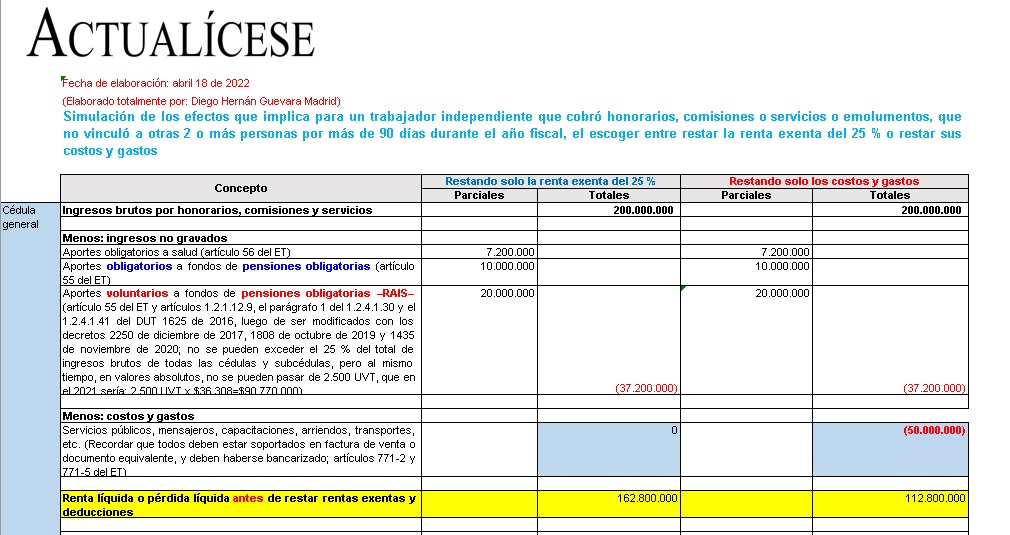

Los independientes con ingresos por honorarios, comisiones y servicios que no vincularon a 2 o más personas durante más de 90 días pueden elegir entre tomar costos y gastos o la renta exenta del 25 %.

En este simulador podrás conocer cuál opción es más conveniente para reducir el impuesto de renta.

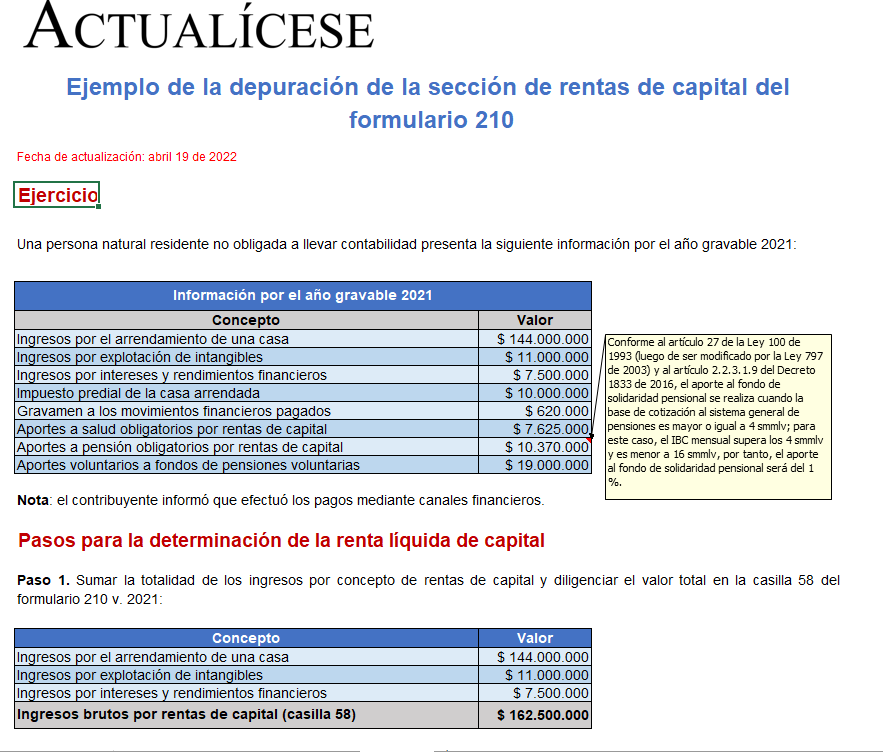

Este es un ejemplo práctico de la forma correcta en la que un contribuyente debe efectuar la depuración de las rentas de capital en el formulario 210 AG 2021 para la declaración de renta y complementario de personas naturales y asimiladas.

Aprende a depurar las rentas de capital con este ejemplo.

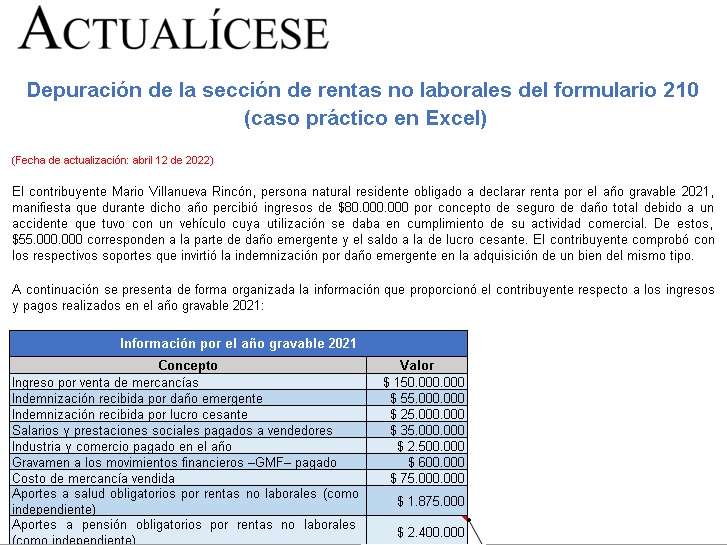

La sección de rentas no laborales debe ser empleada por las personas naturales con ingresos que no clasifiquen dentro de las demás cédulas del formulario 210.

A continuación, presentamos un ejemplo en Excel de la forma como se debe efectuar la depuración de estas rentas por el año gravable 2021.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”