Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Para determinar la ganancia ocasional gravable en 2021 (casilla 116 del formulario 210), se utilizarán distintas fórmulas según la situación de cada contribuyente, es decir, si tiene ganancia o pérdida ocasional y si realizará compensación de pérdidas fiscales.

Realiza simulaciones con este liquidador.

Regularmente, entre las personas naturales pueden realizarse donaciones, las cuales pasan a ser consideradas como ganancias ocasionales para efectos de la declaración de renta.

No obstante, una parte de la donación recibida es considerada como ganancia ocasional exenta según el artículo 307 del ET.

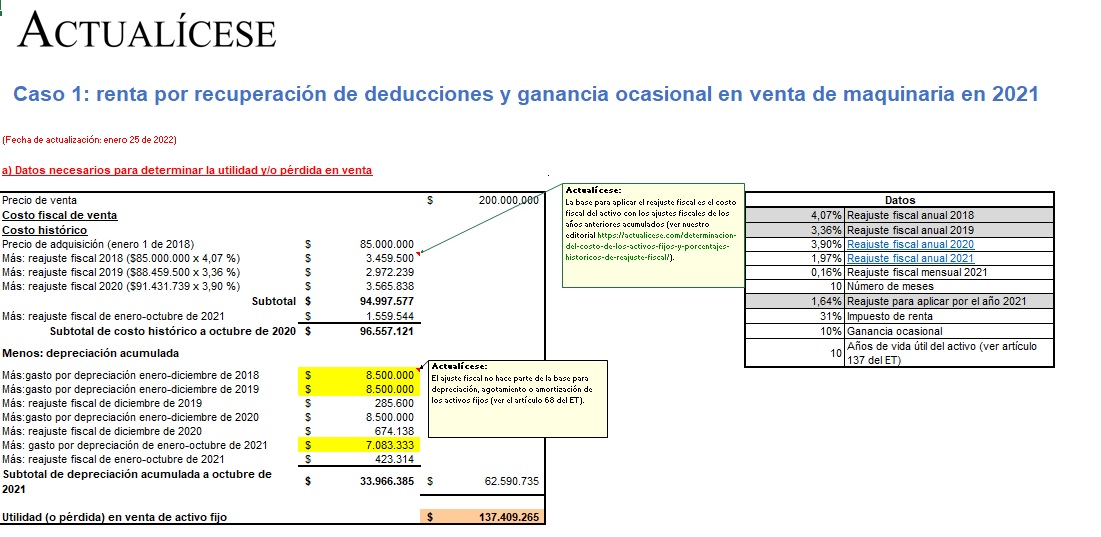

En esta herramienta puedes encontrar tres casos de ganancia ocasional en venta de activos fijos, a saber:

1) cuando la utilidad en venta es superior a la depreciación;

2) cuando la utilidad es inferior a la depreciación; y

3) cuando genera una pérdida en la venta del activo fijo.

Las personas naturales que durante 2020 hayan obtenido ingresos considerados ganancia ocasional deberán denunciarlos dentro de su declaración de renta teniendo en cuenta la tarifa aplicable y si son ganancias ocasionales gravadas o exentas, de conformidad con las normas del Estatuto Tributario.

Con base en lo expuesto en los artículos 302, 303, 307, 257 del ET y 1.2.1.4.6 del DUT 1625 de 2016, presentamos un certificado de donación.

Este modelo está adecuado para certificar una donación de bienes o derechos realizada por una persona natural a otra, con el fin de justificar la operación.

El artículo 117 de la Ley 2010 de 2019 señala que las declaraciones donde se liquiden las pérdidas fiscales compensables mencionadas en el artículo 147 del ET quedarán abiertas 5 años.

Dicha firmeza no aplica para las pérdidas formadas en la zona de ganancias ocasionales, pues no son compensables.

Por el año gravable 2019, las personas naturales obligadas a declarar deberán reportar todos los ingresos obtenidos durante el respectivo período fiscal.

En la venta de un inmueble se deberá considerar el tiempo por el que se conservó, para determinar si es una ganancia ocasional o una renta ordinaria.

La imputación de los descuentos tributarios y la determinación del impuesto de ganancias ocasionales son aspectos clave en el proceso de elaboración de la declaración del impuesto de renta de una persona natural.

Esta plantilla, elaborada por el Dr. Diego Guevara, incluye en formato Excel el formulario 110 y el formato 2516 v. 3, prescritos por la Dian con las resoluciones 000071 de octubre de 2019 y 000023 de marzo 18 de 2020, adaptados al caso de personas naturales no residentes que llevan contabilidad.

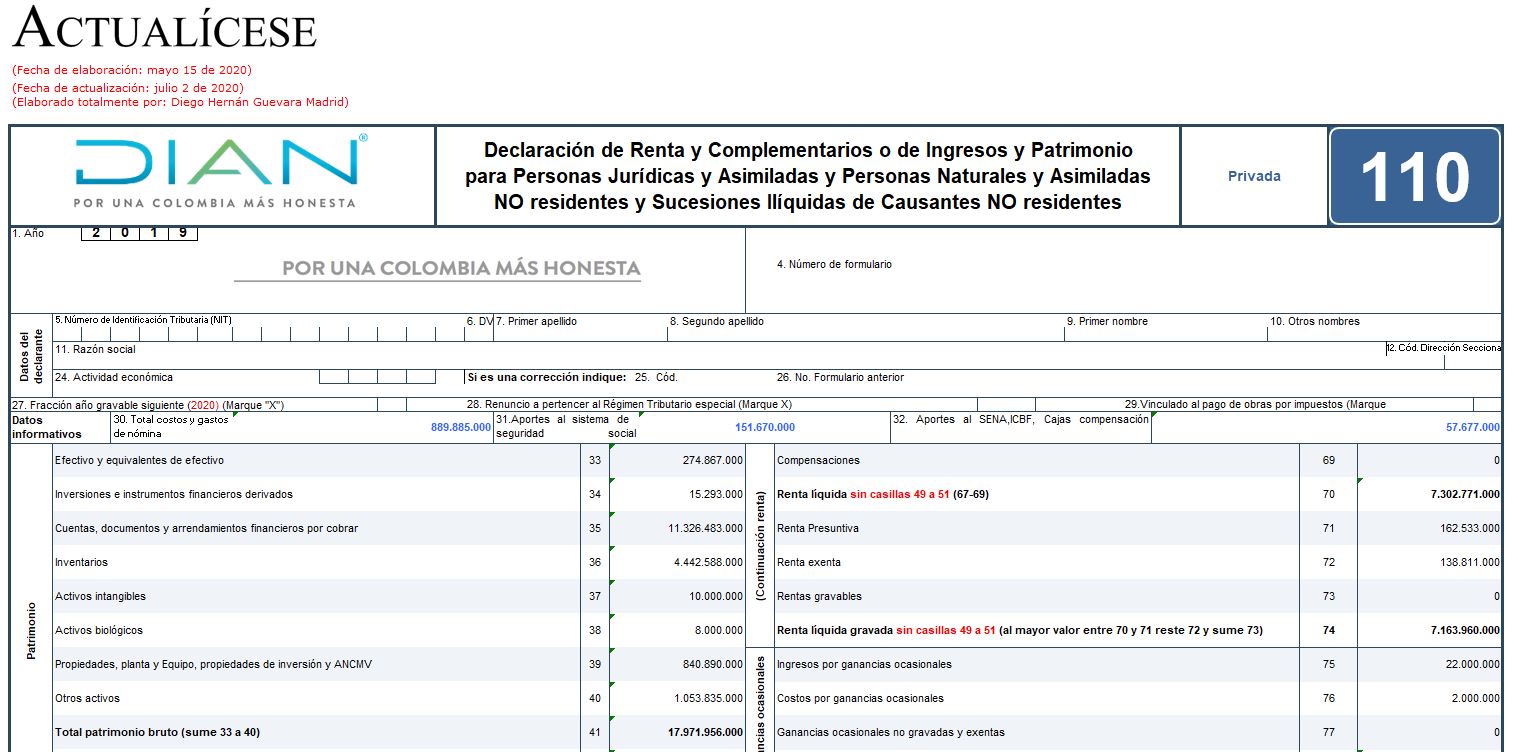

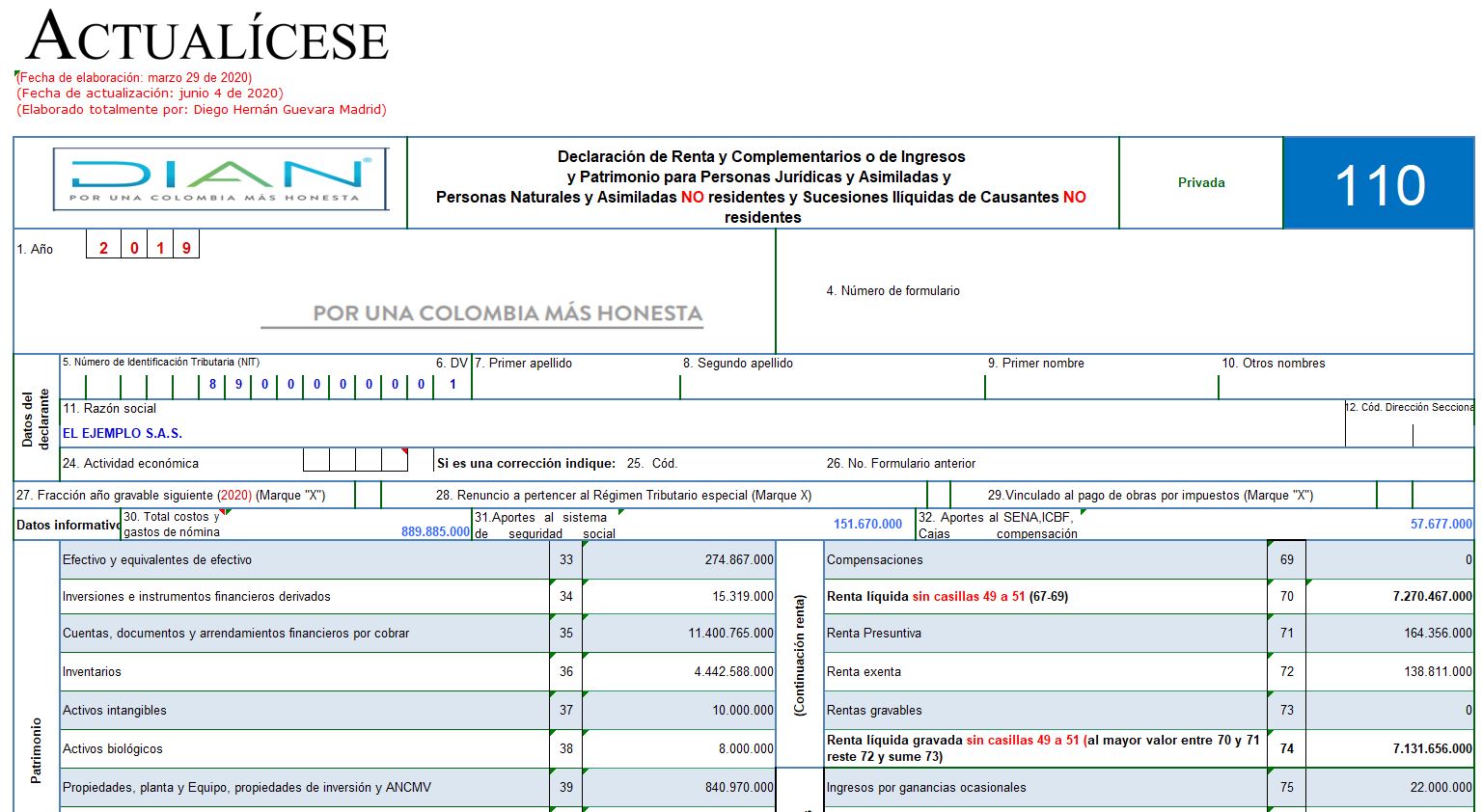

En esta plantilla de Excel, elaborada por el Dr. Diego Guevara, se incluyó el formulario 110 para el año gravable 2019.

Contiene las novedades y anexos que permitirán elaborar el borrador de la declaración de renta de personas naturales no residentes y no obligadas a llevar contabilidad en Colombia.

En este archivo de Excel elaborado por nuestro líder en investigación tributaria, Diego Guevara Madrid, encontrará las novedades y anexos que debe tener en cuenta para preparar el formulario 110 y formato 2516 para la declaración de renta o ingresos y patrimonio de personas jurídicas –AG 2019–.

Por cada período gravable, las personas jurídicas deben preparar y presentar la declaración de renta, obligación que destaca por la materialidad de sus requerimientos. Estos últimos corresponden a un conocimiento sustancial no solo de la normativa consagrada en el ET y el DUT 1625 de 2016, sino, además, sobre el reconocimiento y medición contable de las partidas que conforman los estados financieros.

En esta Cartilla Actualícese encontrará toda la información que requiere para dar un cumplimiento exitoso a esta obligación tributaria.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”