Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

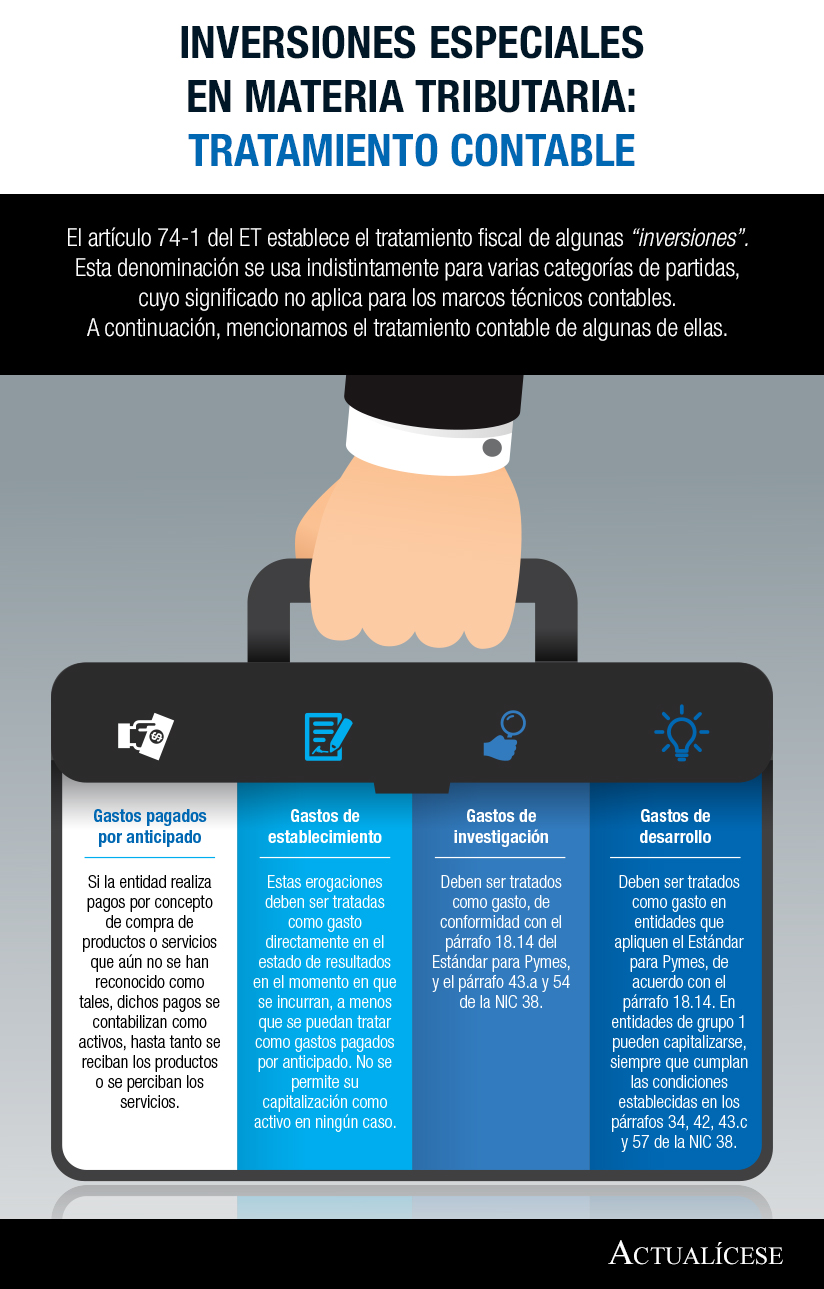

El artículo 74-1 del ET establece el tratamiento fiscal de algunas “inversiones”. Esta denominación se usa indistintamente para varias categorías de partidas, cuyo significado no aplica para los marcos técnicos contables. A continuación, mencionamos el tratamiento contable de algunas de ellas.

El reconocimiento contable de las partidas mencionadas en el artículo 74-1 ET es diferente a su tratamiento fiscal; estas partidas generan conciliaciones fiscales e impuesto diferido. En este editorial se expone un paralelo de los requerimientos fiscales y contables de dichas partidas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”