Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

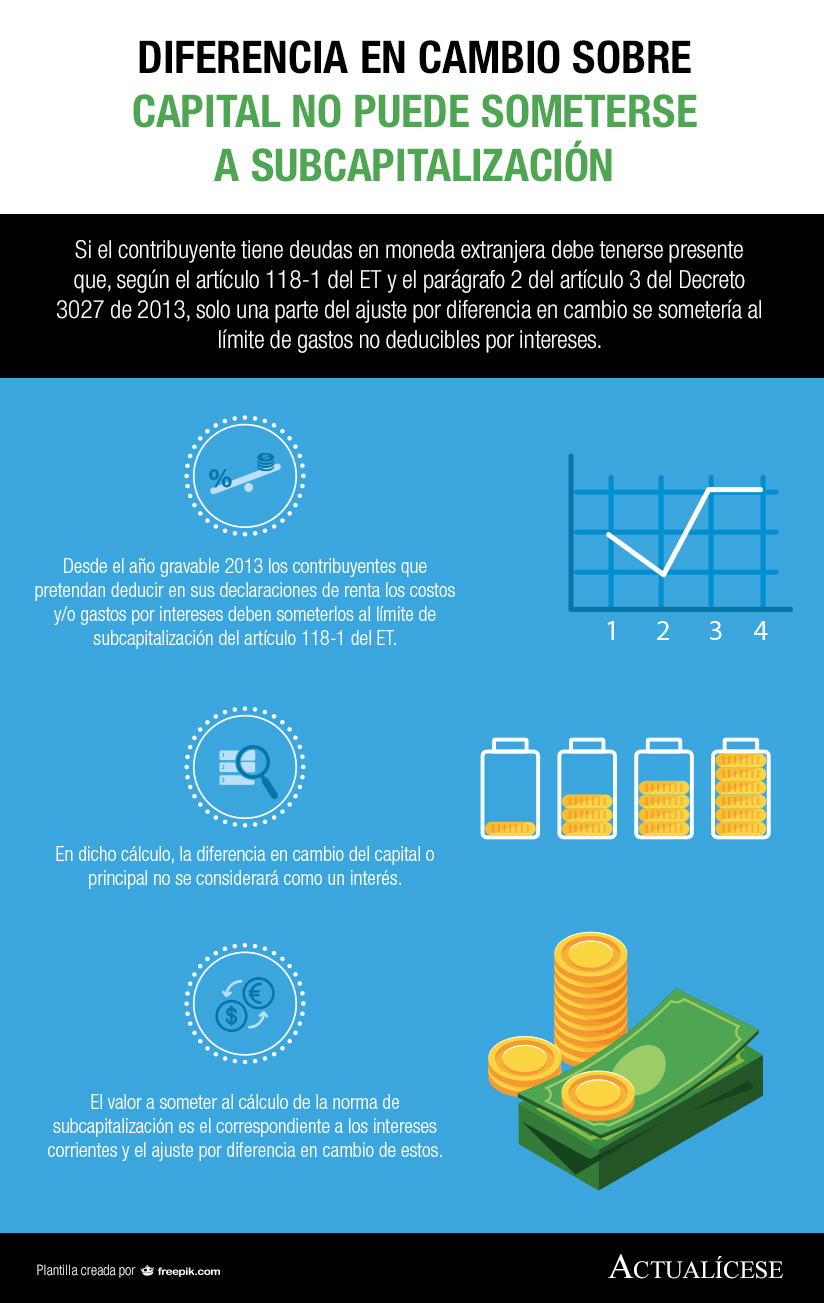

Si el contribuyente tiene deudas en moneda extranjera debe tenerse presente que, según el artículo 118-1 del ET y el parágrafo 2 del artículo 3 del Decreto 3027 de 2013, solo una parte del ajuste por diferencia en cambio se sometería al límite de gastos no deducibles por intereses.

Si un contribuyente tiene deudas en moneda extranjera, al reconocer intereses y el ajuste por diferencia en cambio sobre capital y sobre intereses, debe tener presente que solo una parte del ajuste por diferencia en cambio es el que se sometería al límite de los gastos no deducibles por intereses.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”