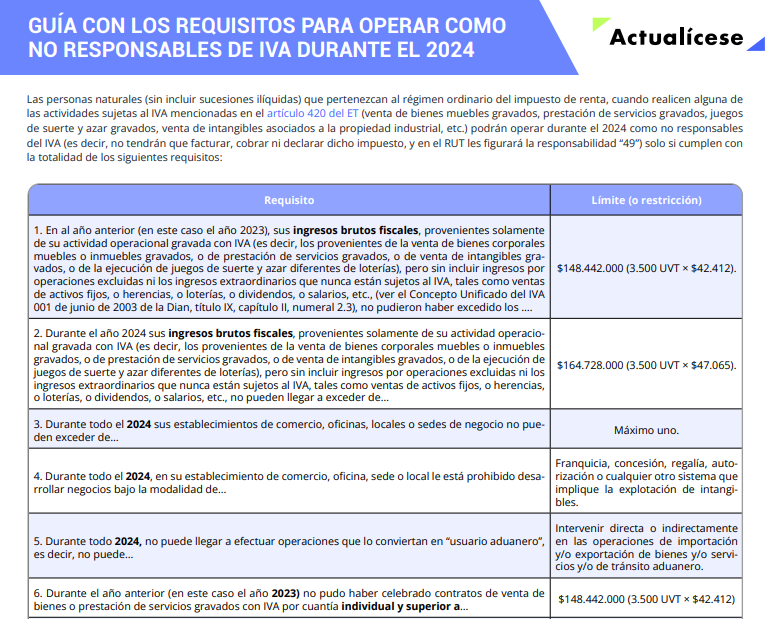

Los parágrafos 3 a 5 del artículo 437 del ET vigentes para el año 2024 establecen una importante diferenciación para las personas naturales, y algunas personas jurídicas, que durante este año pretendan funcionar como no responsables del IVA.

Conoce los requisitos y topes en esta matriz que te compartimos.

Mediante el Decreto 2229 de 2023, MiniHacienda estableció el calendario tributario para 2024 con los plazos para la declaración del IVA 2024, la cual deberá presentarse de forma bimestral, cuatrimestral y anual.

Te contamos las fechas para cumplir con dicha obligación durante este año.

Al presentar las declaraciones de IVA o de retención en la fuente de manera extemporánea debe verificarse si, al mismo tiempo, se tiene la obligación de presentar la declaración de renta. En caso afirmativo, debe tenerse en cuenta la regla especial de firmeza del artículo 705-1 del ET.

Varios responsables del IVA deben examinar correcta y oportunamente sus ingresos brutos fiscales del año 2023, pues con eso se definirá la periodicidad de sus declaraciones de IVA durante el 2024.

De todas formas, ya no existe norma que sancione a quienes declaren con periodicidad equivocada.

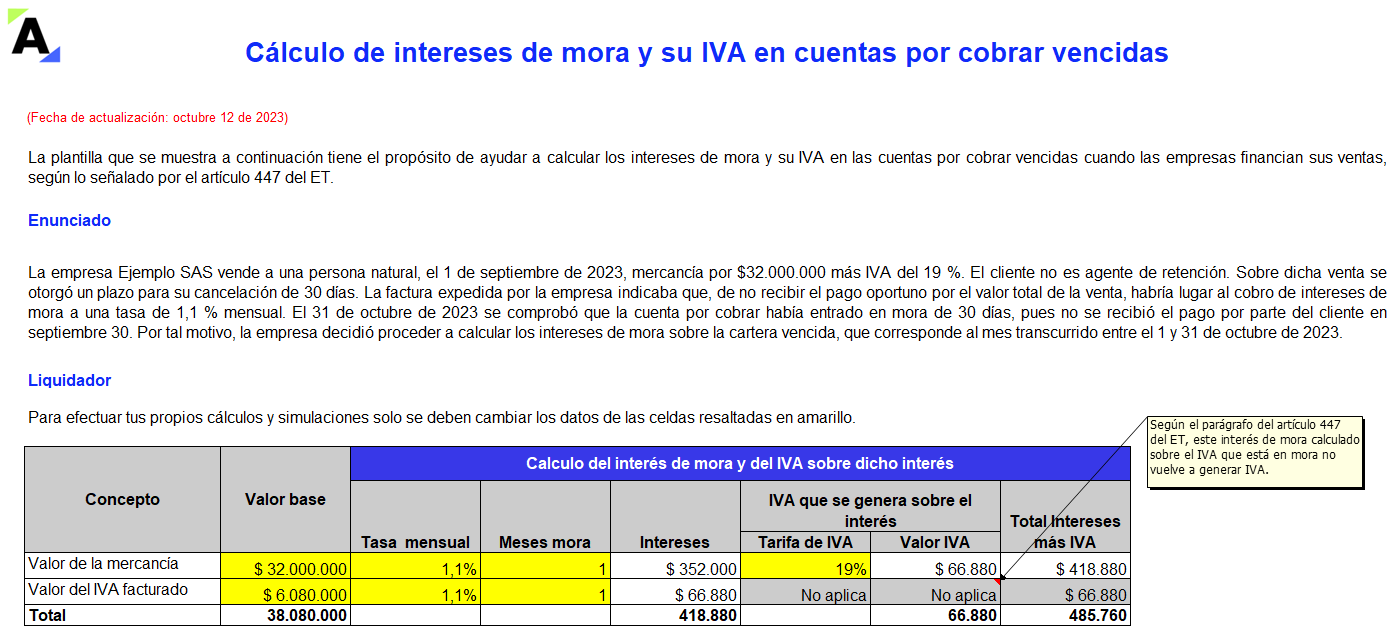

Esta plantilla tiene el propósito de ayudar a calcular los intereses de mora y su IVA en las cuentas por cobrar vencidas cuando las empresas financian sus ventas, según lo señalado en el parágrafo del artículo 447 del ET.

Incluye la contabilización al momento del pago de la cartera por parte del cliente.

La fecha en la que nace la obligación de recaudar y declarar el IVA puede variar según el tipo de contribuyente y su nivel de ingresos.

Para las personas naturales que sobrepasen los topes para figurar como responsables del IVA, la Dian enmarcará un papel importante en esta decisión en efectos de control.

De acuerdo con el calendario tributario del 2023, en septiembre del mismo año habrá vencimientos para 11 obligaciones tributarias diferentes por impuestos nacionales, incluidas la declaración de renta 2022 de personas naturales y el pago de la segunda cuota del impuesto al patrimonio año 2023.

Para operar como no responsables del IVA, las personas naturales deben cumplir lo dispuesto en el parágrafo 3 del artículo 437 del ET. Sin embargo, tratándose de personas naturales contribuyentes del régimen simple de tributación, deberán considerar otros requisitos específicos.

Conócelos aquí.

El artículo 177-2 del ET sigue indicando que para deducir los costos y gastos por operaciones gravadas con IVA realizados con personas naturales que operen como no responsables del IVA se debe seguir exigiendo una prueba de su inscripción en el RUT.

¿Aplicará para los inscritos en el régimen simple?

La Dian expidió el Concepto 879 de 2023, mediante el cual resuelve varios interrogantes sobre el IVA en los servicios de alumbrado público.

¿Cuál es la firmeza de las declaraciones del IVA para los que sí presentan declaraciones de renta y para los que presentan declaración anual del simple, o declaración de ingresos y patrimonio?

Al amparo de la emergencia económica y social establecida con el Decreto 1085 de julio 2 de 2023, el MinCIT expidió el Decreto Legislativo 1267 de julio 31 de 2023 para establecer un tratamiento especial del IVA de los prestadores de servicios turísticos y del INC de bares y restaurantes en La Guajira.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”