Una persona jurídica construye un parque temático para el Departamento de Antioquia con una persona jurídica dedicada a la construcción. El valor de dicho contrato es de 200 millones y el factor de utilidad es sólo el 2% ¿Cuál es la proporción del IVA descontable?, si además retira inventarios gravados por $50 millones para esta “obra pública” excluida. ¿Se grava la “incorporación de inventarios gravados a bienes no gravados”, según el artículo 421 c? (suponiendo que este inventario de 50 millones se vende a valor comercial del 20% más)

¿Si una empresa que NO es del sector salud vende servicio de lavado de prendas a una clínica, debe cobrar IVA?

¿IVA del 19% pagado para una operación del 5% es descontable en su totalidad? ¿Está limitado el descontable a la tarifa del 5%?

Un responsable de IVA con período fiscal bimestral adquiere un costo para las operaciones gravadas. La compra la hace con factura de diciembre del año corriente, recibió las materias primas en el mismo diciembre, contabiliza en enero del año siguiente y lo declara en el primer bimestre del año siguiente. ¿Es válido ese IVA descontable teniendo en cuenta el Artículo 496 del Estatuto Tributario?

¿Cuáles retiros de inventarios no causan el IVA y cuáles sí?, ¿Se causa IVA en el retiro de inventarios para atención a clientes, proveedores y empleados, tales como regalos, cortesías, fiestas, reuniones y festejos?

¿Cuál es el tratamiento especial de IVA otorgado para la construcción de vivienda de interés social e interés prioritario?

Conoce los pormenores de la Ley de reforma tributaria 2277 de 2022, sus novedades y sus implicaciones, abordadas minuciosamente por el Dr. Diego Guevara, líder de investigación contable y tributaria de Actualícese.

Lo anterior, acompañado de herramientas indispensables para llevar a cabo tus labores profesionales.

El artículo 600 del Estatuto Tributario rige la periodicidad del IVA, fundamentándose en un límite de ingresos correspondiente a 92.000 UVT.

A continuación, tratamos los factores que interfieren en este umbral de ingresos brutos para el cálculo de la periodicidad de las declaraciones de IVA en el 2024.

La planificación fiscal se convierte en un elemento esencial para evitar caer en sanciones e intereses de mora que podrían incrementar significativamente el costo de las obligaciones tributarias.

Mantente al tanto de las obligaciones que vencen en el mes de marzo en este editorial.

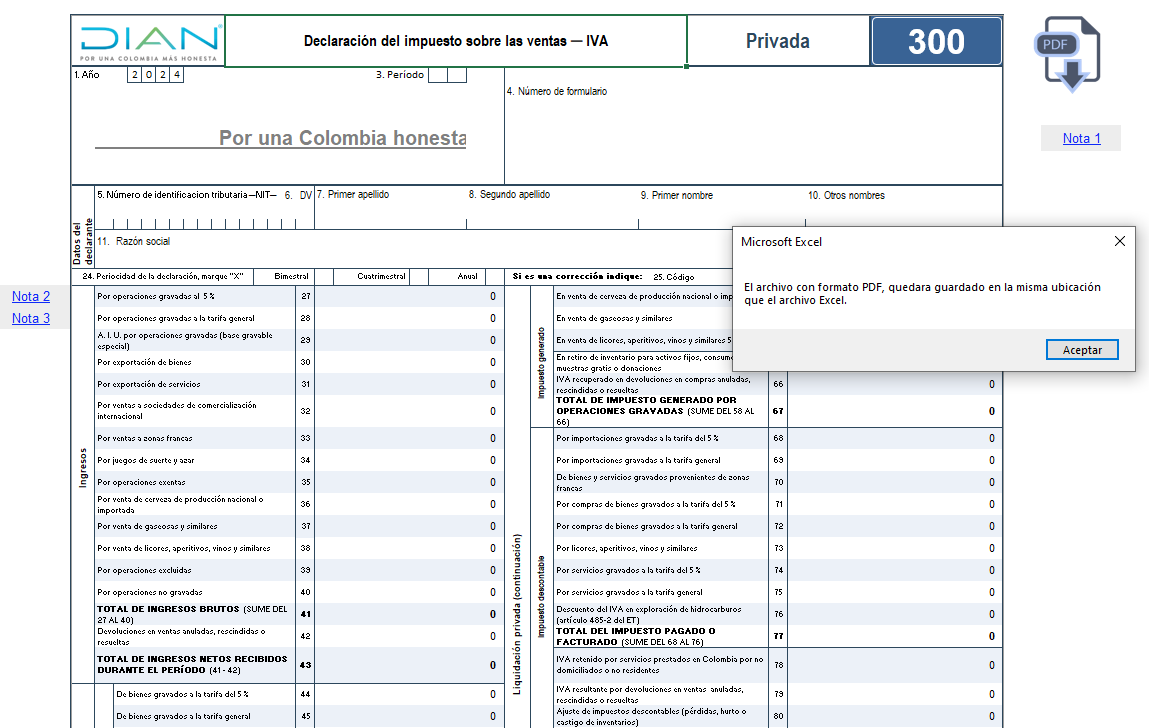

Este liquidador te permitirá preparar el borrador y los anexos del formulario 300 para las declaraciones del IVA en 2024 que se elaboren con periodicidad bimestral, cuatrimestral o anual.

En este período se deben continuar observando las novedades de la Ley de reforma tributaria 2277 de 2022.

La devolución de los saldos a favor es un derecho que tienen todas las personas jurídicas, sin embargo, para John Helbert Ayala la Dian pone obstáculos para este proceso. En esta conferencia se explica la normativa alrededor del tema, el origen de los saldos a favor, los tipos de solicitud de estos saldos a favor, […]

Las personas naturales del régimen ordinario deberán cumplir con más requisitos para operar como no responsables del IVA en comparación con los requisitos para las personas naturales del SIMPLE.

Conoce los requisitos para operar como no responsable del IVA, INC o de los impuestos saludables en el 2024 aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”