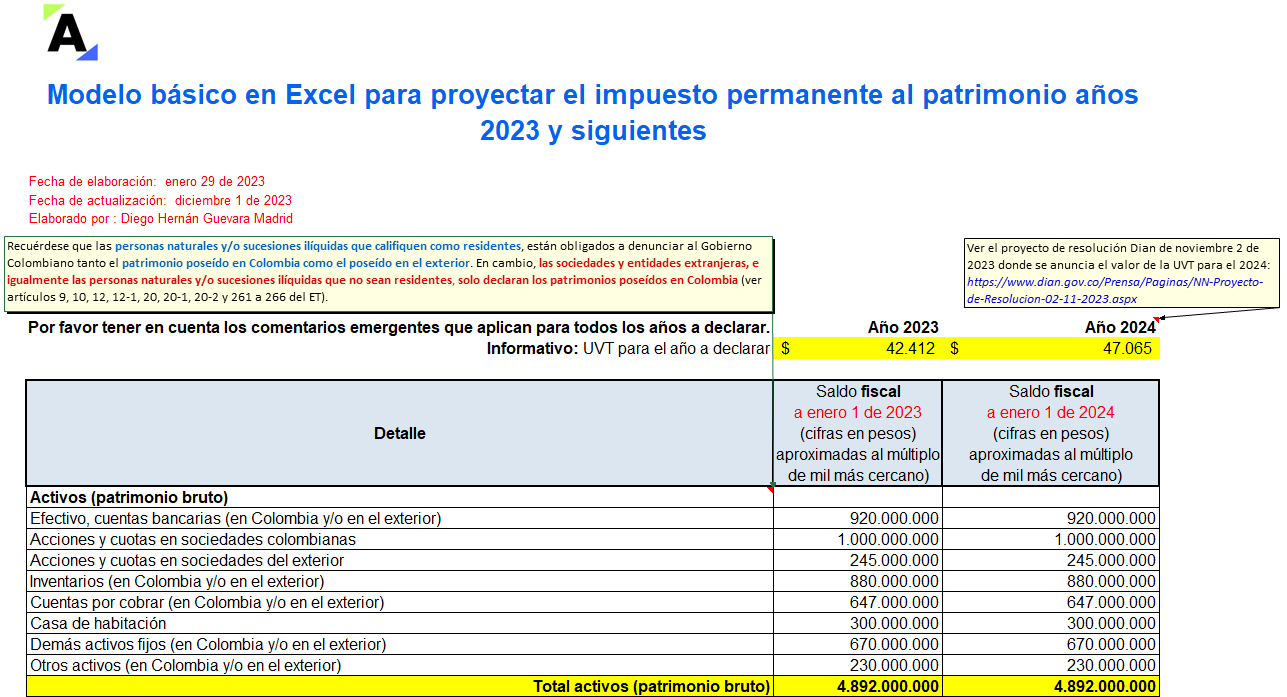

En esta plantilla se ilustran los cálculos exigidos en los artículos 35 a 41 de la Ley de reforma tributaria 2277 de diciembre 13 de 2022, para liquidar el impuesto al patrimonio permanente de los años gravables 2023 y siguientes. Para ello es necesario definir el patrimonio líquido fiscal a enero 1 de cada año.

La Ley 2277 de 2022 –reforma tributaria– modificó significativamente el sistema fiscal del país. Uno de los aspectos importantes de esta nueva norma fue la creación de nuevos impuestos que las personas naturales y jurídicas deben pagar. En esta Capacitación te explicamos estos nuevos impuestos.

Con el Decreto 0219 de febrero 15 de 2023, MinHacienda corrigió los defectos del calendario tributario del 2023 establecido en el Decreto 2487 de diciembre 16 de 2022, el cual se había expedido sin tener en cuenta ninguno de los cambios introducidos con la Ley de reforma tributaria 2277 de 2022.

Para definir el patrimonio líquido fiscal gravable a enero 1 de 2023 y liquidar el impuesto al patrimonio, se pueden incluir los pasivos adeudados por impuestos, excepto el correspondiente al mismo impuesto al patrimonio que apenas se causaría en enero 1, pues se formaría un imposible matemático.

¿Cuál es la nueva forma de determinar el costo fiscal de las acciones o cuotas en sociedades para efectos de establecer la base gravable del impuesto al patrimonio?

¿En qué casos las personas naturales o jurídicas del exterior estarán obligadas a declarar impuesto al patrimonio de los años gravables 2023 y siguientes en Colombia?

¿Qué efectos tiene el cambio de la condición de residente a no residente o viceversa respecto de la obligación de declarar impuesto al patrimonio por el año gravable 2023?

La Ley 2277 de 2022 modificó el artículo 607 del ET para establecer que los contribuyentes del régimen simple de tributación deberán presentar la declaración anual informativa de activos en el exterior.

Para esto deberán emplear el formulario 160 y presentarlo en las fechas que fijaría el Gobierno.

Los artículos 36 a 41 de la Ley 2277 de diciembre 13 de 2022 dieron vida jurídica a una nueva versión del impuesto al patrimonio, en la cual se estableció, como gran novedad, que las acciones o cuotas en sociedades podrán ser reportadas hasta con 5 opciones diferentes.

Más detalles aquí.

¿Cómo reducir el impuesto al patrimonio aportando acciones en nuevas sociedades nacionales?

¿Cómo eliminar legalmente el impuesto al patrimonio en Colombia de una sociedad o entidad extranjera no declarante de renta?

¿Cómo reducir el impuesto al patrimonio aportando bienes muebles e inmuebles a nuevas sociedades nacionales?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”