Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con la Resolución 000095 de octubre 1 de 2020, la Dian prescribió el formulario 260 para la presentación de la declaración anual del régimen simple por el año gravable 2019. El 14 de octubre se conoció el anexo que contiene la versión final del formulario que debe presentarse entre el 22 y 28 de octubre.

Entre el 22 y el 28 de octubre de 2020 está contemplado el plazo para que las personas naturales y jurídicas que se hayan inscrito en el régimen simple de tributación presenten su declaración anual consolidada y realicen el pago del año gravable 2019.

El plazo para la declaración anual consolidada del régimen simple de tributación está contemplado entre el 22 y 28 de octubre para personas naturales y jurídicas que se hayan inscrito y realicen el pago del año gravable 2019.

Dian expide la Resolución 000094, mediante la cual modifica parcialmente el numeral 2 del artículo 20 de la Resolución 000042 de 2020.

El propósito de esta modificación es ampliar hasta el 1 de diciembre de 2020 el plazo para que las entidades del Estado del orden nacional y territorial inicien la expedición de la respectiva factura electrónica cuando vendan bienes o presten servicios.

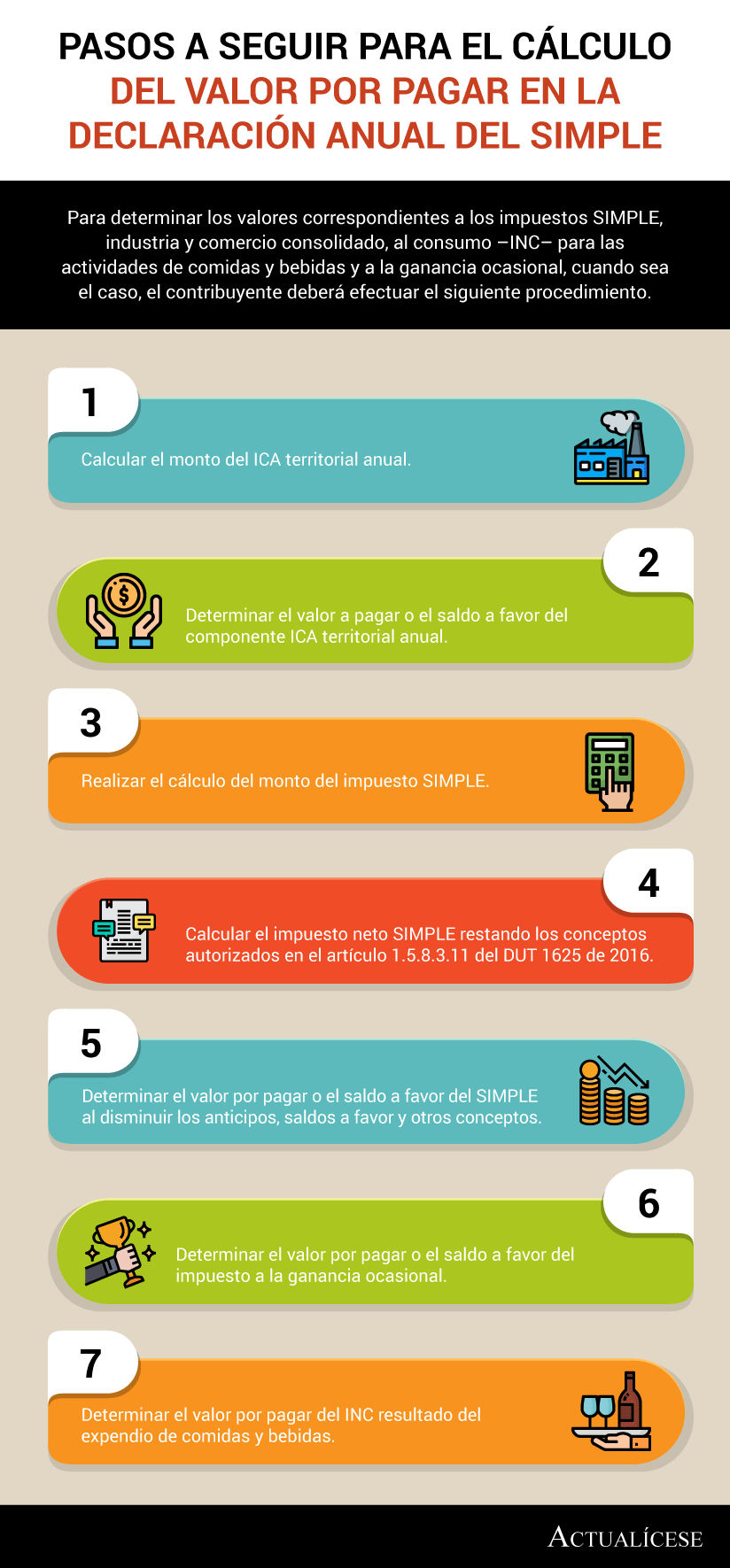

Para determinar los valores correspondientes a los impuestos SIMPLE, industria y comercio consolidado, al consumo –INC– para las actividades de comidas y bebidas y a la ganancia ocasional, cuando sea el caso, el contribuyente deberá efectuar el siguiente procedimiento.

¿Los contribuyentes que se acojan al régimen simple de tributación pueden asociar a su renta alguna deducción o costo?

El viernes 28 de diciembre el presidente Ivan Duque firmó la Ley de financiamiento 1943 que incluye, entre otras cosas, cuatro nuevos impuestos nacionales que pretenden solventar el déficit del presupuesto nacional. En este editorial abordamos los aspectos más importantes de cada uno de ellos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”