Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

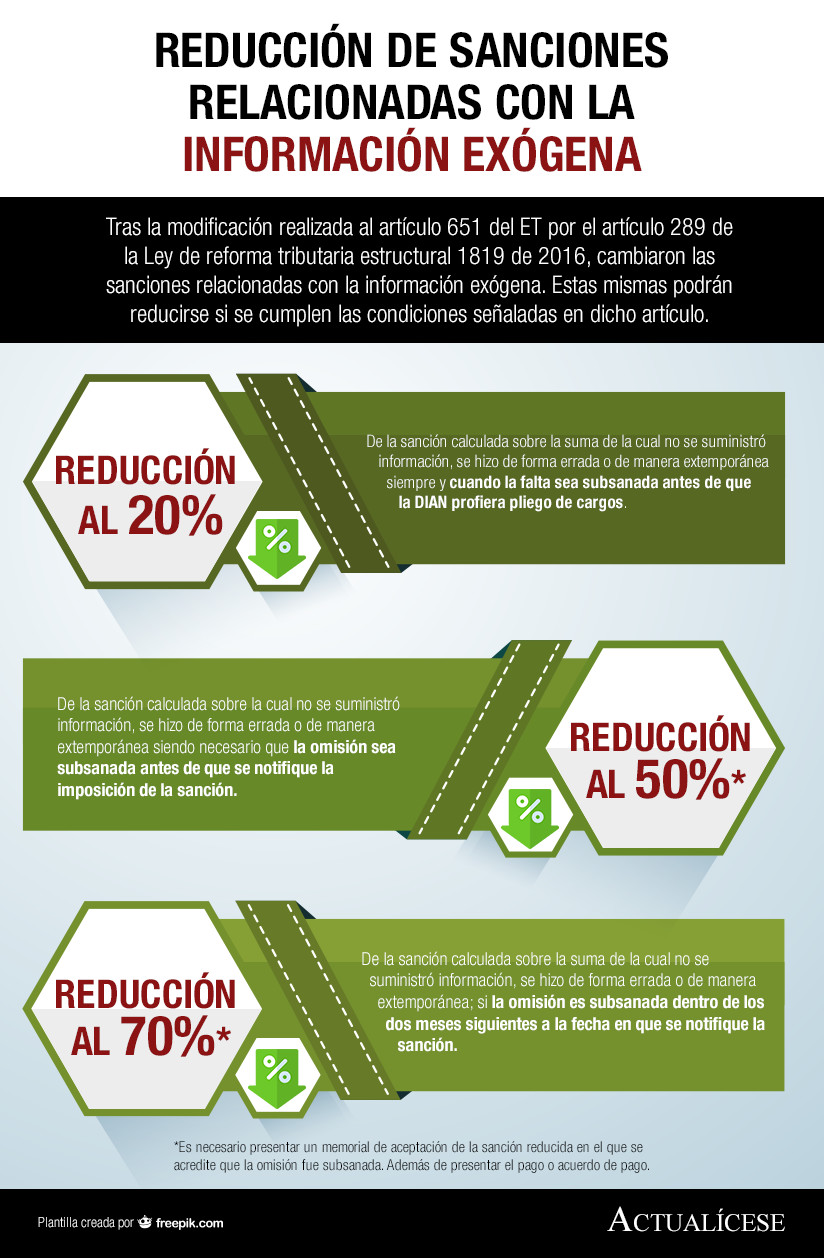

Tras la modificación realizada al artículo 651 del ET por el artículo 289 de la Ley de reforma tributaria estructural 1819 de 2016, cambiaron las sanciones relacionadas con la información exógena. Estas mismas podrán reducirse si se cumplen las condiciones señaladas en dicho artículo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”