Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

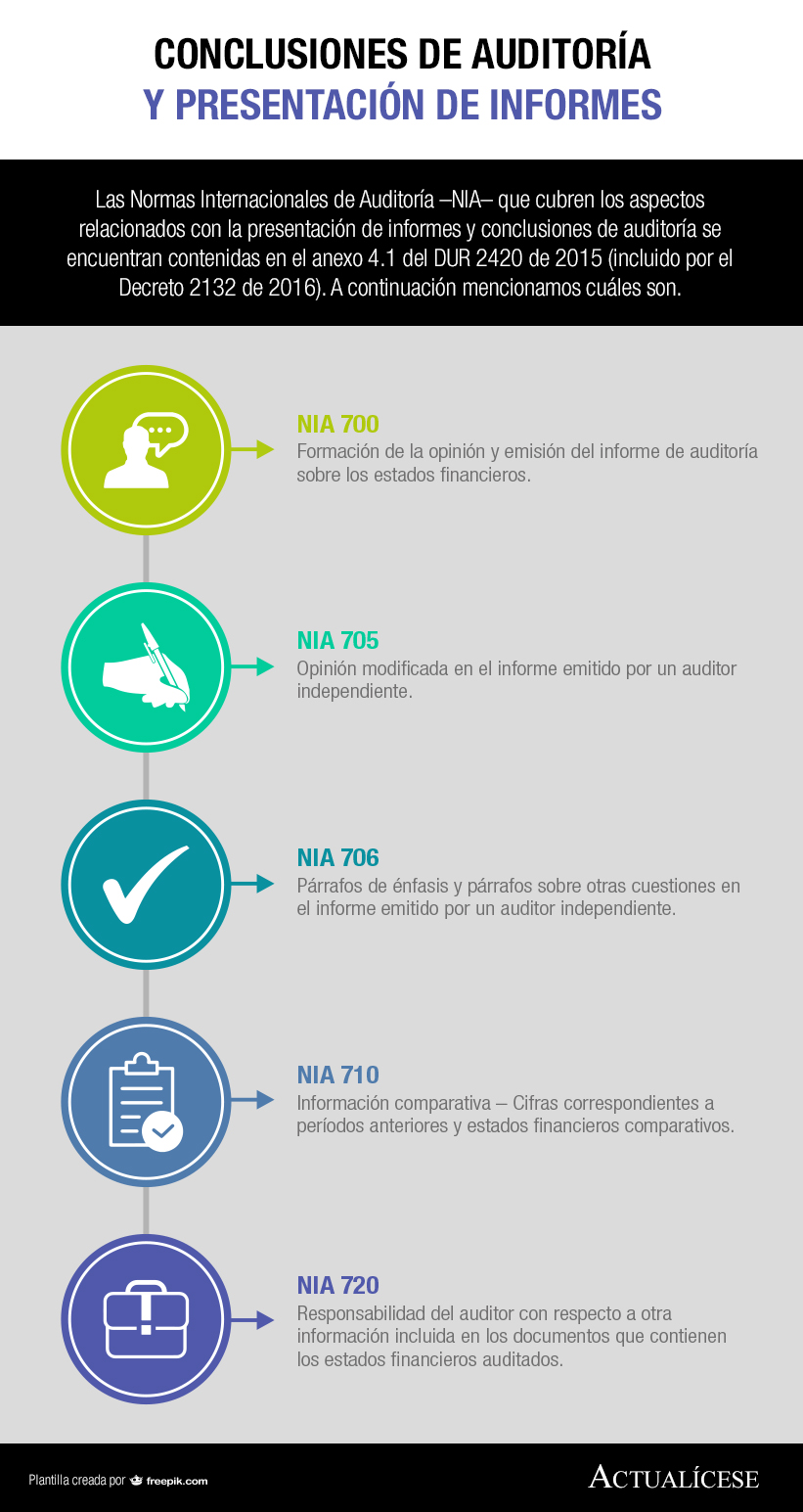

Las Normas Internacionales de Auditoría –NIA– que cubren los aspectos relacionados con la presentación de informes y conclusiones de auditoría se encuentran contenidas en el anexo 4.1 del DUR 2420 de 2015 (incluido por el Decreto 2132 de 2016). A continuación mencionamos cuáles son.

La Norma Internacional de Control de Calidad –NICC 1– incluye los lineamientos que debe seguir una firma de auditoría para implementar el sistema de control de calidad; con estos se busca mitigar el riesgo en las organizaciones y perfeccionar los procesos de auditoría.

En el proceso de elaboración de su informe, el auditor tiene libertad de destacar información que considere relevante para una correcta interpretación de los usuarios; la NIA 706 regula dicha práctica para los casos en que se elaboren párrafos de énfasis y párrafos sobre otras cuestiones.

Por estos días se están llevando a cabo las Juntas de socios y asambleas de accionistas para la presentación de los estados financieros; en el caso de las pymes este es el primer comparativo bajo Estándares Internacionales y requerirá un dictamen bajo NIA.

La Norma Internacional de Auditoría –NIA– 560 de Hechos ocurridos después del cierre, fue diseñada con referencia a la responsabilidad otorgada al auditor sobre la revisión de los estados financieros afectados con hechos posteriores al cierre; el proceso a seguir dependerá del momento exacto en que se detecte la novedad.

La Norma Internacional de Auditoría –NIA– 810 constituye una guía en cuanto a las responsabilidades que debe enfrentar un auditor cuando decide informar sobre estados financieros resumidos; en este artículo recordamos los principales elementos a tener en cuenta de dicho estándar.

El Consejo de Normas Internacionales de Auditoría y Aseguramiento ha publicado revisiones sobre 6 NIA relacionadas con la generación del informe por parte del auditor y la implementación de la nueva NIA 700, a fin de mejorar la información contenida en los reportes.

El informe de auditoría debe presentarse durante la asamblea de accionistas anual ordinaria. El período auditado, el alcance de la auditoría y la opinión del auditor son tres elementos que se destacan en dichos informes.

Consejo Técnico de la Contaduría Pública. El Consejo resuelve consulta sobre los informes de auditoría interna y la posibilidad de ser realizados por un profesional diferente a los contadores públicos.

Los lineamientos que debe seguir la auditoría que se realiza sobre las determinaciones y revelaciones del valor razonable contenido en los estados financieros, se encuentran consignados en la NIA 545. De forma general, esta NIA trata las consideraciones que debe tener el auditor al momento de la evaluación, revelación de activos, pasivos y componentes específicos de capital de importancia relativa, presentada o revelada a valor razonable en los estados financieros. Cabe mencionar, que la administración es la responsable de hacer las determinaciones y revelaciones del valor razonable incluidas en los estados financieros.

El término hechos posteriores se usa para referirse tanto a los hechos que ocurren entre el final del período y la fecha del dictamen del auditor, así como a los hechos descubiertos después de la fecha del dictamen del auditor. La NIA 560 establece normas y proporciona lineamientos sobre la responsabilidad del auditor respecto de los hechos posteriores.

La NIA 600 denominada «Uso del trabajo de otro auditor» establece normas y proporciona lineamientos cuando el auditor que elabora el informe sobre los estados financieros de una entidad, usa el trabajo de otro auditor en la información financiera de uno o más componentes incluidos en los estados financieros de la entidad. Es importante que, cuando el auditor principal use el trabajo de otro auditor, determine los efectos de este en la auditoría.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”