Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En los contratos de construcción debe determinarse el grado de terminación utilizando el método que mida con mayor fiabilidad el trabajo ejecutado.

Aquí explicamos el tratamiento cuando no es posible medir con suficiente fiabilidad los costos y gastos asociados a este tipo de contrato.

El CTCP explica en el Concepto 0284 del 19 de mayo de 2022 el tratamiento contable de los ingresos brutos y costos por juegos de suerte y azar.

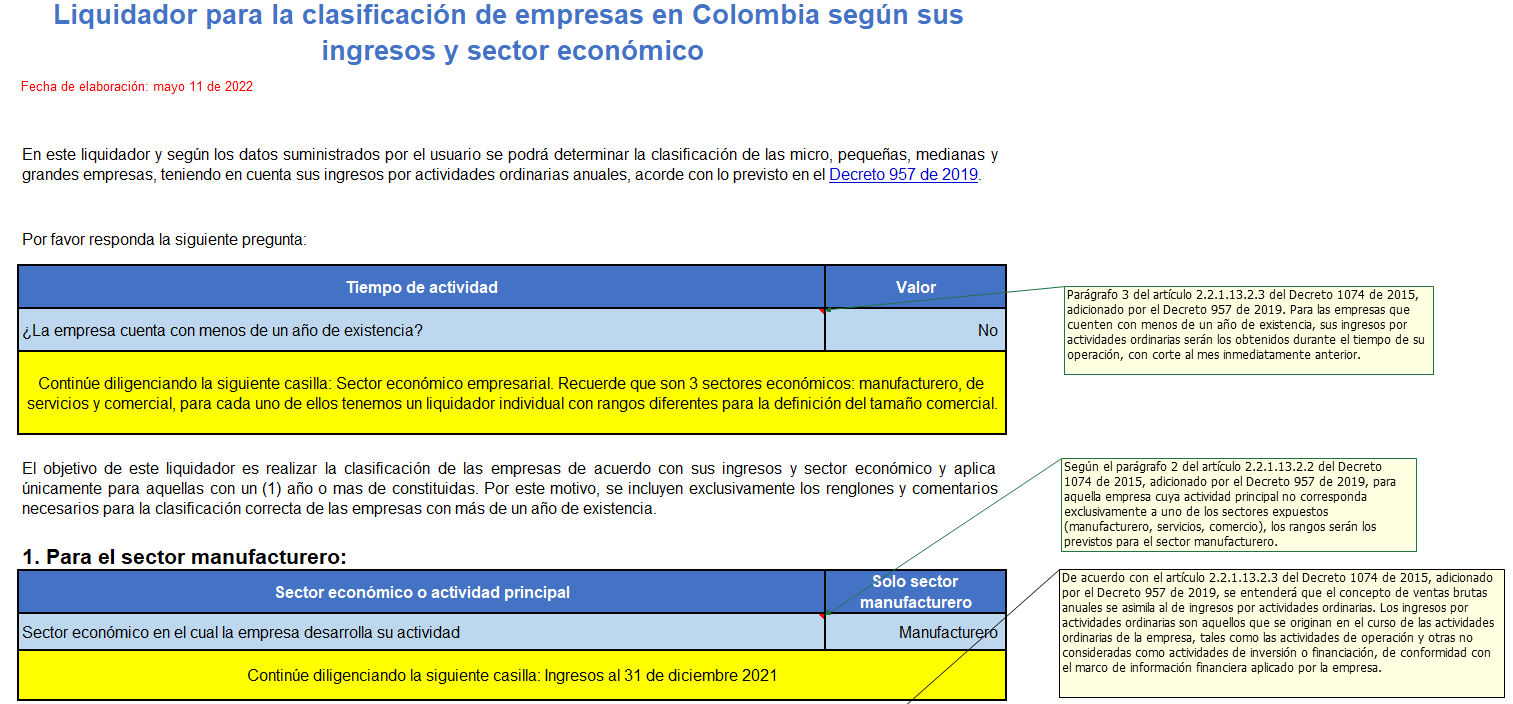

Con este liquidador puedes realizar la clasificación de empresas en Colombia de acuerdo con los ingresos y el sector económico, según lo establecido por el Decreto 957 de 2019.

Con base en los ingresos brutos del ente económico a diciembre 31, se clasificará como micro, pequeña, mediana o gran empresa.

En esta conferencia, Juan Fernando Mejía afirma que las facturas anticipadas sí son ingresos contables NIIF y fiscalmente, aunque temporalmente no se hayan entregado los bienes o servicios. En Colombia hay un mito que confunde transferir el riesgo con entregar la mercancía o el servicio. Afirma que si un cliente no acepta la cláusula NIIF […]

El CTCP explica en el Concepto 0138 del 2 de marzo de 2022 aspectos sobre el reconocimiento de los ingresos observando las condiciones de medición fiable, la probabilidad de recibir beneficios económicos y otros establecidos en los Estándares Internacionales.

Los colombianos destinaron el 35,66 % de sus ingresos a la compra de alimentos. Así lo indica el informe sobre consumo de alimentos en el hogar de la Cámara de Alimentos de la Andi y Raddar.

En el transcurso de esta conferencia, el Dr. Francisco Javier Moreno explica en detalle cuál es el tratamiento contable en relación con el reconocimiento de los ingresos, de acuerdo con lo señalado en la NIIF 15. La NIIF 15 se trata de ingresos de actividades ordinarias procedentes de contratos con clientes, se aplica a las […]

Para la declaración de renta de personas naturales del año gravable 2020 las cesantías deben reconocerse como un ingreso en la cédula general, a diferencia de las declaraciones de renta anteriores a 2016, donde debían reconocerse como ingreso sólo cuando las cesantías se retiraban del fondo.

El marco conceptual incluido en el Decreto Único Reglamentario 2420 de 2015 expone los lineamientos para la presentación de estados financieros.

En este editorial te contamos qué son los activos, pasivos, patrimonio, ingresos y gastos, y te entregamos nuestras mejores herramientas para trabajarlos.

En esta publicación se mencionan aspectos importantes relacionados con el tratamiento contable y fiscal de los ingresos según el Estándar Internacional de Información Financiera. Los ingresos son aumentos en los recursos económicos, así se encuentran definidos por el IASB en su marco conceptual.

¿Cómo se reconocen los ingresos en el sector público colombiano?

¿Cuál es el tratamiento contable y fiscal de los pagos recibidos por un banco mediante un convenio de recaudo y transporte de dinero?, ¿esto debería ser facturado y tiene IVA?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”